Optimierte Bausteine

Das Potenzial für die Weiterentwicklung dieser Produktgruppen schätzt Bornberg als hoch ein: „Bei Multi-Risk-Produkten auf Lebensversicherungsbasis können die Leistungsbausteine weiter optimiert werden, bei solchen auf Unfallversicherungsbasis können die Regelungen zur Beitragsanpassung und Kündigung weiter verfeinert werden.“

Hinsichtlich der Optimierung von EU-Tarifen sei laut Expertin Bornberg zu bedenken, dass diese bereits gut austariert seien. Eine weitere Verbesserung sollte immer hinsichtlich des Nutzwerts hinterfragt werden, sonst drohten ähnliche Fehler wie bei der BU.

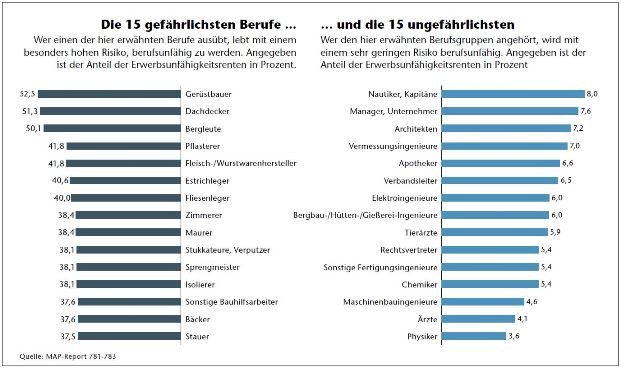

Dort führte der Preiswettbewerb der letzten Jahre dazu, dass die Risikogruppen immer feiner unterteilt wurden: „Bis vor wenigen Jahren war das lediglich die Unterteilung zwischen kaufmännischen Berufen und solchen mit körperlicher Tätigkeit. Mittlerweile werden Neukunden in bis zu 14 verschiedene Berufsgruppen einsortiert“, so Bornberg. „Dies führte dazu, dass sich die Prämien für körperlich Tätige teils viervierfacht haben“, erläutert Bornberg. Hinzu komme die immer weiter fortschreitende Prämien-Differenzierung bei den BU-Produkten.

Ein Grund für die chronische Unterversicherung der meisten Arbeitnehmer liegt sicherlich darin, dass die Policen teils sehr teuer sind. Ein Indiz dafür, dass sich nicht jeder, der sich diese wichtige Police zur finanziellen Absicherung leisten müsste, sie sich auch leisten kann, liefern Umfrageergebnisse des Marktforschungsinstituts YouGov: Sie zeigen für BU-Neukunden, dass jeder zweite im Schnitt 31 Jahre alt ist und über ein Haushaltsnettoeinkommen von 3.000 Euro monatlich verfügt – 27 Prozent mehr als in den Jahren 2005 bis 2007.

Irrtümer bei der Absicherung

Damit hat sich das Neugeschäft zunehmend auf gut verdienende Berufsgruppen verlagert, während der Beitrag der Niedrigverdiener zum Neugeschäft sinkt. Hinzu kommt die Tatsache, dass viele Arbeitnehmer irrtümlich davon ausgehen, dass man über die Deutsche Rentenversicherung ausreichend abgesichert ist. So ergab eine Umfrage im Auftrag des Versicherers HDI unter 200 freien Vermittlern, dass 54 Prozent der Befragten glauben, über den Staat abgesichert zu sein.

Besonders gefährlich ist diese Fehleinschätzung für alle nach 1961 Geborenen, die lediglich dann Anspruch auf eine Rente haben, wenn sie – egal in welchem Beruf – nicht mehr in der Lage sind, täglich mehr als drei Stunden (voll erwerbsgemindert) oder sechs Stunden (teilerwerbsgemindert) zu arbeiten.

Selbst wenn dieses Kriterium erfüllt ist, sieht die Realität ernüchternd aus: So erhielten Neuzugänge unter den Erwerbsunfähigen im Jahr 2013 im Schnitt lediglich bescheidene 600 Euro monatlich von der Deutschen Rentenversicherung. Eine finanzielle Absicherung sieht anders aus und erfordert höhere Beträge, um den Lebensunterhalt weiterhin bestreiten zu können.

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

„Unser Bonusprogramm kann Zusatzversicherungen finanzieren“

beitrag lesen

Neue PKV der Allianz: Verbessert auf allen Ebenen

beitrag lesen

Kein Staatsfonds für die Rente – BVK sieht sich durch Gutachten bestätigt

beitrag lesen

Der Tag in 240 Sekunden – vom 08. Mai 2024

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren