Juristisch gesehen, sei diese Formulierung unbestimmt, kommentiert Franke den Passus. Die Bedingungen zu präzisieren, würde zwar dazu führen, dass der Leistungsfall „deutlich leichter“ zu beurteilen sei, es würde aber auch zu deutlich mehr Ablehnungen kommen, weil die Tätigkeit bereits im Vorfeld „festgezurrt“ wäre. „Wir haben hier ein offenes System. Das ist der größte Gewinn, den dieses Produkt hat.“ Insofern sei eine Anerkennungsquote von durchschnittlich 75 Prozent „ein erstklassiger Wert“.

„BU hat ein Reichweitenproblem“

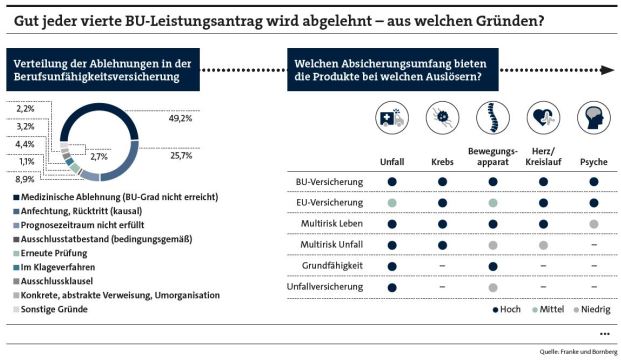

Franke und sein Team schauen sich nach eigenen Angaben im Jahr rund 1.000 Leistungsfälle an. Demnach gehen rund 50 Prozent der Ablehnungen auf medizinische Gründe zurück (siehe Grafik). Im Klartext: Der erforderliche BU-Grad von 50 Prozent wird nicht erreicht, sondern vielleicht nur 30 oder 40 Prozent – so bedauerlich das für die Betroffenen sei. Man dürfe nicht die Illusion haben, so Franke, dass eine BU eine 100-Prozent-Leistungsquote haben könne.

Wenn die BU aber kein Qualitätsproblem hat, was läuft dann falsch im Neugeschäft? Aus Sicht von Franke hat die BU vielmehr ein „Reichweitenproblem“. Mit einem Mehr an kundenfreundlichen Klauseln, wie etwa der Leistung bei Arbeitsunfähigkeit (AU), die 26 von 62 untersuchten Versicherern anbieten (siehe Grafik unten), dürfte es jedenfalls nicht gelingen, „die Kurve wieder hochzukriegen“, findet Franke. Diese erzählten zwar eine „schöne Story“, allerdings führe „der Kampf um die Klauseln ähnlich wie der Preiswettbewerb nur zu einer temporären Umverteilung im Neugeschäft – er liefert aber keine Neugeschäftsimpulse“.

Alternative Deckungen im Blickfeld der Branche

Vielmehr müsse sich die Branche verstärkt mit alternativen Deckungen beschäftigen: „Es gibt keinen Versicherungsschutz, der normiert für alle gleich funktioniert.“ So gebe es mit der BU nur ein Produkt, das über alle fünf Hauptauslöser (Unfall, Krebs, Bewegungsapparat, Herz/Kreislauf und Psyche) ein hohes Absicherungsniveau böte (siehe Grafik oben). Auf die Erwerbsunfähigkeitsversicherung (EU) ist hingegen nicht immer Verlass: Zum Beispiel, wenn ein versicherter Handwerker einen Unfall erleidet. Denn der kann dann ja noch in einem nicht körperlichen Beruf, wie etwa in dem des immer wieder gern zitierten Pförtners, arbeiten. Hingegen ist die EU anders als die Unfall- und Grundfähigkeitsversicherung im psychischen Bereich besonders leistungsfähig. Für Letztere gilt dies im körperlichen Bereich.

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

Insurtech Freeyou macht Schluss mit KFZ-Versicherungen

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Vema will Bearbeitungszeiten bei Schäden verkürzen

beitrag lesen

Bestandskäufer Viridium sieht weiteres Potenzial für Run-offs

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren