Manchmal kann eine Prise Humor helfen, den Blick für das Wesentliche zu schärfen. Das hört sich dann so an: In Deutschland gibt es 32 Millionen Bundesbürger, die bislang über keine private Absicherung ihres Einkommens verfügen – aber keine Sorge, würde man das Neugeschäft der Versicherer mit Policen zur Arbeitskraftabsicherung (AKS) aus den vergangenen Jahren einfach fortschreiben, so würden nur noch schlappe 156 Jahre benötigt, bis auch dieses Potenzial schlussendlich erschlossen ist.

Nun ja, Michael Franke, Geschäftsführer der Rating-Agentur Franke und Bornberg, hält sich bei seiner Pointe nicht lange auf: Er und sein Team haben Versicherungsmakler an einem heißen Tag im Mai vor die Tore Berlins geladen, um eine ernsthafte und belastbare Standortbestimmung der Arbeitskraftabsicherung in diesem Land vorzunehmen. Bereits zuvor hatte die AKS>tomorrow-Tour in Neuss und München Station gemacht, Mannheim und Hannover folgten danach.

„Manche finden diese Zahl erschreckend, ich finde sie motivierend“

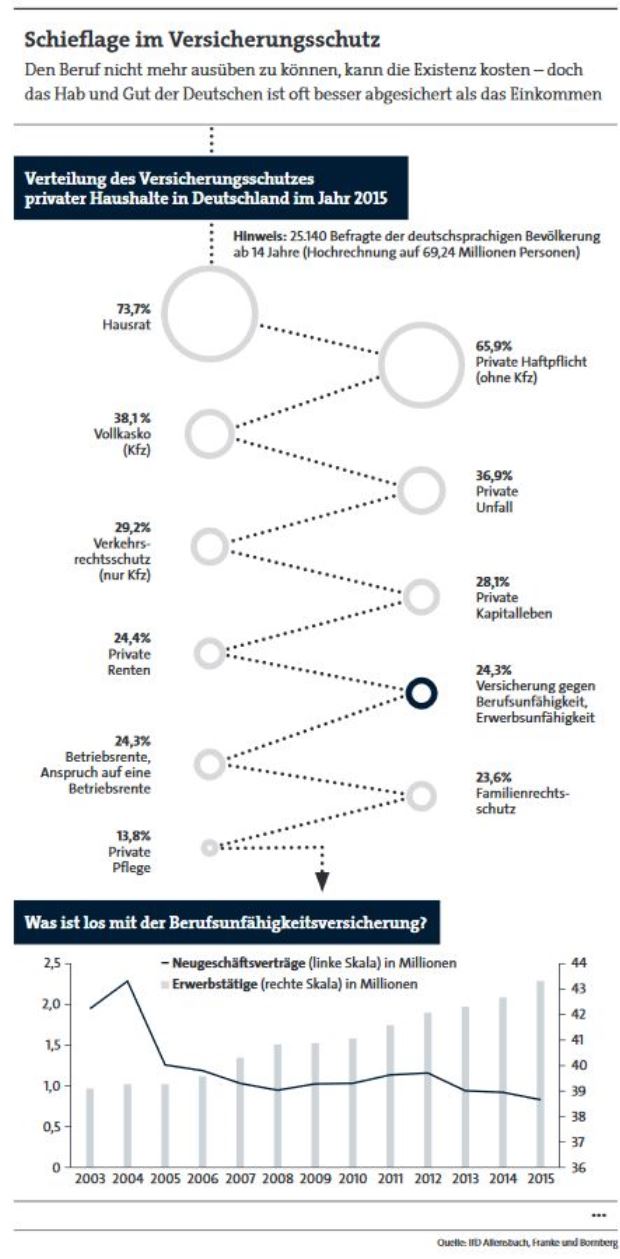

„Manche finden diese Zahl erschreckend, ich finde sie motivierend“, ruft Franke in den verdunkelten Saal. 24,3 Prozent der Deutschen waren im 2015 gegen das Risiko, erwerbs- oder berufsunfähig zu werden, versichert. Zum Vergleich: Ihren Fernseher oder ihr Auto haben die Bundesbürger deutlich häufiger über die Hausrat- beziehungsweise die Kfz-Vollkaskoversicherung vor Schäden abgesichert (siehe Grafik). Dabei liegt das statistische Risiko, den gewählten Beruf aus gesundheitlichen Gründen nicht bis zur Rente durchzuhalten, in etwa auf dem Niveau des Absicherungsgrads von gut 24 Prozent – risikogerechtes Handeln sieht anders aus.

Doch woran liegt es, dass die Branche trotz „Bilderbuchbedingungen“ in Deutschland, wie Franke angesichts einer Rekordzahl von Erwerbstätigen feststellt, mit einer rückläufigen Nachfrage nach BU-Versicherungen (siehe Grafik) zu kämpfen hat?

Warum hakt es im Neugeschäft?

Für Franke ist zumindest eines klar: Der Rückgang des Neugeschäfts hat nichts mit einer mangelnden Qualität der Tarife, vermeintlich schlechten, weil „schwammig“ formulierten, Versicherungsbedingungen oder gar einem mangelhaften Leistungswillen der Versicherer zu tun. Damit kommt er auf ein Thema zu sprechen, das gewissermaßen in Form eines riesigen Elefanten im Saal herumsteht.

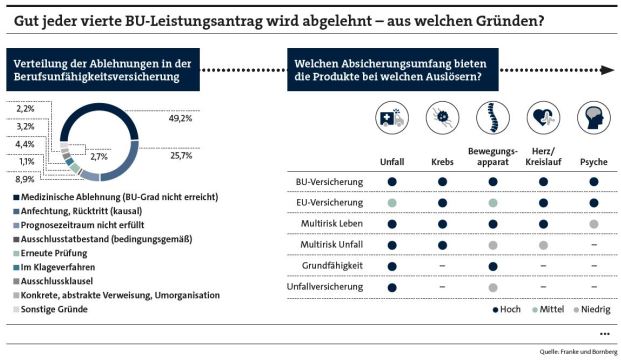

Worum geht es? Wenige Wochen zuvor hatte eine Studie für Aufsehen gesorgt, wonach es große Schwankungen in der Leistungsregulierung der Gesellschaften gäbe: Einige Versicherer lehnten demnach jeden siebten Antrag ihrer Kunden auf eine Berufsunfähigkeit ab, andere dagegen sogar jeden zweiten. Diese enormen Unterschiede seien angesichts gleicher rechtlicher Bedingungen verwunderlich, konstatiert der Informationsdienstleister Premium Circle, der die Studie durchgeführt hatte. Geschäftsführer Claus-Dieter Gorr führt dies vor allem auf über hundert schwammige, weil rechtlich unbestimmte Begriffe in den Verträgen zurück. „Die richtige Versicherung zur Berufsunfähigkeit abzuschließen gleicht einem Würfelspiel“, lautet das Fazit Gorrs.

Das ist harter Tobak für eine Branche, die sich dafür rühmt, den leistungsfähigsten BU-Markt der Welt zu verkörpern. Dass sich die Leistungszusagen der Versicherer so unterschiedlich darstellen, räumt auch Franke ein. „Ist das ein Zeichen für unterschiedliche Qualität?“, fragt er seine Zuhörer. Nein, sagt er selbst und erklärt das so: Stichproben seines Hauses bei Versicherern ergäben eine durchschnittliche Ablehnungsquote von gut 25 Prozent.

Diskussionen um Ablehnungsquoten

Dabei mache es aber einen großen Unterschied, ob der Versicherer über einen großen oder kleinen beziehungsweise jungen oder alten Vertragsbestand verfüge. Franke schildert ein vereinfachtes Beispiel: Ein Versicherer verzeichnet jedes Jahr ein durchschnittliches Neugeschäft von 20.000 BU-Verträgen. Nach dem ersten Jahr erreichen das Unternehmen die ersten Leistungsfälle, dabei handelt es sich zu 10 Prozent um unfallbedingte BU-Auslöser, die auch reguliert werden. Bei 90 Prozent der Anträge liegt hingegen eine vorvertragliche Anzeigepflichtverletzung vor, das heißt, der Antragsteller hat Vorerkrankungen gegenüber dem Versicherer verschwiegen. Insofern wäre hier eine Ablehnungsquote von 90 Prozent berechtigt. Über die Jahre wächst sich diese Anzeigepflichtverletzung gewissermaßen aus. Bedeutet: Den Versicherer erreichen sukzessive die ganz normalen Erkrankungen, die ein Mensch im Laufe der Jahre bekommt. Nach fünf Jahren geht die Ablehnungsquote entsprechend auf durchschnittlich 25 Prozent zurück.

Fazit: Versicherer mit einem jungen Bestand, die zugleich stark wachsen, weisen im Schnitt deutlich höhere Ablehnungsquoten auf – zum Teil von über 50 Prozent. „Sind diese jungen Versicherer jetzt schlechter als Versicherer mit einem hohen Altbestand?“, fragt Franke und fügt nach einer kleinen Kunstpause hinzu: „Nein.“ Statistisch bereinigt würden sich Leitungsspannweiten von 5 bis maximal 10 Prozent ergeben. „Daraus kann man keine Riesensensation machen“, sagt Franke – ohne dabei die Premium-Circle-Studie explizit zu erwähnen.

Versicherungsbedingungen in der Kritik

Anschließend nahm sich der Gastgeber einen zweiten Kritikpunkt besagter Studie vor: Hat die Formulierung der Versicherungsbedingungen Einfluss auf das Leistungsverhalten? Um diese Frage zu beantworten, wirft Franke zunächst einen Blick auf die klassische Definition eines Versicherers, damit dieser einen BU-Fall gemäß seinen Bedingungen anerkennt:

„Vollständige Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder mehr als altersentsprechenden Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich mindestens sechs Monate ihrem vor Eintritt des Versicherungsfalls zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – zu mindestens 50 Prozent nicht mehr nachgehen kann und in dieser Zeit auch keine andere Tätigkeit ausübt, zu der sie aufgrund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.“

Juristisch gesehen, sei diese Formulierung unbestimmt, kommentiert Franke den Passus. Die Bedingungen zu präzisieren, würde zwar dazu führen, dass der Leistungsfall „deutlich leichter“ zu beurteilen sei, es würde aber auch zu deutlich mehr Ablehnungen kommen, weil die Tätigkeit bereits im Vorfeld „festgezurrt“ wäre. „Wir haben hier ein offenes System. Das ist der größte Gewinn, den dieses Produkt hat.“ Insofern sei eine Anerkennungsquote von durchschnittlich 75 Prozent „ein erstklassiger Wert“.

„BU hat ein Reichweitenproblem“

Franke und sein Team schauen sich nach eigenen Angaben im Jahr rund 1.000 Leistungsfälle an. Demnach gehen rund 50 Prozent der Ablehnungen auf medizinische Gründe zurück (siehe Grafik). Im Klartext: Der erforderliche BU-Grad von 50 Prozent wird nicht erreicht, sondern vielleicht nur 30 oder 40 Prozent – so bedauerlich das für die Betroffenen sei. Man dürfe nicht die Illusion haben, so Franke, dass eine BU eine 100-Prozent-Leistungsquote haben könne.

Wenn die BU aber kein Qualitätsproblem hat, was läuft dann falsch im Neugeschäft? Aus Sicht von Franke hat die BU vielmehr ein „Reichweitenproblem“. Mit einem Mehr an kundenfreundlichen Klauseln, wie etwa der Leistung bei Arbeitsunfähigkeit (AU), die 26 von 62 untersuchten Versicherern anbieten (siehe Grafik unten), dürfte es jedenfalls nicht gelingen, „die Kurve wieder hochzukriegen“, findet Franke. Diese erzählten zwar eine „schöne Story“, allerdings führe „der Kampf um die Klauseln ähnlich wie der Preiswettbewerb nur zu einer temporären Umverteilung im Neugeschäft – er liefert aber keine Neugeschäftsimpulse“.

Alternative Deckungen im Blickfeld der Branche

Vielmehr müsse sich die Branche verstärkt mit alternativen Deckungen beschäftigen: „Es gibt keinen Versicherungsschutz, der normiert für alle gleich funktioniert.“ So gebe es mit der BU nur ein Produkt, das über alle fünf Hauptauslöser (Unfall, Krebs, Bewegungsapparat, Herz/Kreislauf und Psyche) ein hohes Absicherungsniveau böte (siehe Grafik oben). Auf die Erwerbsunfähigkeitsversicherung (EU) ist hingegen nicht immer Verlass: Zum Beispiel, wenn ein versicherter Handwerker einen Unfall erleidet. Denn der kann dann ja noch in einem nicht körperlichen Beruf, wie etwa in dem des immer wieder gern zitierten Pförtners, arbeiten. Hingegen ist die EU anders als die Unfall- und Grundfähigkeitsversicherung im psychischen Bereich besonders leistungsfähig. Für Letztere gilt dies im körperlichen Bereich.

„Man sagt gerne, es sind die jungen Menschen und die körperlich Tätigen, die nicht erreicht werden. Letzteres war schon immer schwierig, und es ist nicht leichter geworden – und die jungen Menschen fühlen sich nicht immer richtig angesprochen“, stellt Franke fest.

Eine BU von Kindesbeinen an?

Wie mit dieser Problematik umzugehen ist, muss jeder Versicherer für sich lösen. „Wir bieten über unser ganzheitliches Vorsorgekonzept Tip-Top-Tabaluga bereits für Kinder eine BU-Option für eine spätere Berufsunfähigkeitsversicherung ohne erneute Gesundheitsprüfung an, die zum Beispiel zum 15. Geburtstag, bei Beginn der Ausbildung oder nach Ende des Studiums gezogen werden kann“, sagt Stefan Taschner, Sprecher der Universa Versicherung, die an der AKS-Tour 2017 teilnahm. Hier unterstütze man die Vertriebspartner mit einem Erinnerungsservice, damit das „wertvolle Optionsrecht nicht in Vergessenheit gerät“.

Ach ja, und dann geht auch noch der Preis- und Bedingungswettbewerb der vergangen Jahre munter weiter. „Das ist natürlich nicht stabilitätsfördernd“, kritisiert Franke die fortdauernde Entwicklung. „Für die Vermittler ist es wichtig, dass wir die Überschussbeteiligung konstant halten“, sagt Stefanie Alt, Leiterin Produkt- und Marktmanagement Leben beim AKS-Tour-Teilnehmer Nürnberger. „Wenn die Kunden der Vermittler Briefe erhalten, in denen steht, dass die Überschussbeteiligung und damit die Prämie angepasst wird, würde der Kunde beim Vermittler sofort nachfragen: ‚Wie oft bekomme ich solche Briefe denn in Zukunft noch?‘“. Die Nürnberger wolle das vermeiden, so Alt, indem ihr Haus die Überschussbeteiligung stabil halte – als Pointe war das freilich nicht zu verstehen.