Bützow, Mecklenburg-Vorpommern. Am 6. Mai färbt sich der Himmel über der Kleinstadt schwarz. Ein Sturm zieht auf. Sintflutartiger Regen stürzt auf das beschauliche Örtchen. Ein Tornado im Schlepptau richtet enorme Schäden an. Zahlreiche Häuser werden unbewohnbar, 16 gelten als einsturzgefährdet.

Auch im übrigen Norddeutschland hinterlässt das Unwetter eine Schneise der Verwüstung. Nur wenige Tage später wütet in Schwaben ein Tornado mit Starkregen.

Solche Ereignisse werden in Zukunft deutlich öfter passieren, auch wenn die bisherige Entwicklung der Niederschläge harmlos wirkt: So hat der Deutsche Wetterdienst für Hamburg von 1961 bis 2000 einen Anstieg der jährlichen Niederschlagsmenge von 763 auf 808 Millimeter festgestellt. Das Temperaturplus kommt mit 0,8 Grad Celsius im Jahresmittel auch eher unscheinbar daher. Doch extreme Wetterlagen wie zuletzt im Mai nehmen zu.

Glück im Unglück hat, wer sein Haus ausreichend versichert hat. Das ist längst nicht immer der Fall.

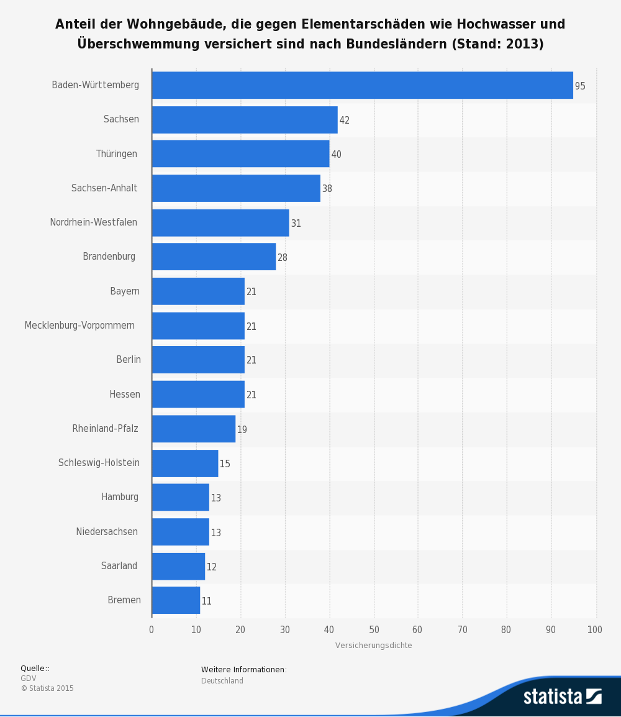

Zwei Drittel ohne Elementarschutz

Laut dem Gesamtverband der deutschen Versicherungswirtschaft (GDV) besitzen zwar 90 Prozent der privaten Hauseigentümer in Deutschland eine Wohngebäudeversicherung – der Verband zählt rund 19,2 Millionen Verträge. Doch die meisten Policen decken allein übliche Gefahren wie Feuer, Leitungswasser, Sturm und Hagel ab. Der Schutz gegen Elementarschäden, wie sie zum Beispiel durch Starkregen entstehen, ist dagegen seltener verbreitet. Nur jeder dritte Besitzer einer Wohngebäude-Police ist auch gegen Elementarschäden versichert.

Das kann ordentlich ins Geld gehen: Läuft der Keller voll, sind schnell mehrere tausend Euro weg – vor allem dann, wenn neben der Trocknung des Mauerwerks noch teuere Sanierungen wie etwa der Einbau einer neuen Heizungselektronik dazukommen.

Elementarschutz meist für unter 100 Euro

Dabei sind gut 90 Prozent der Gebäude für weniger als 100 Euro im Jahr gegen Elementarschäden versicherbar, wirbt der GDV. Auch die sonst eher als versicherungskritisch bekannten Verbraucherschützer vom Bund der Versicherten und die Verbraucherzentralen empfehlen diese Absicherung – offenbar mit Erfolg.

„Die Nachfrage nach Elementarschaden-Deckungen ist gestiegen.“, meldet zum Beispiel Christian Waldheim von der Oberösterreichischen Versicherung in Deutschland: „Wir gewinnen mehr und mehr Kunden, die eine Wohngebäudeversicherung mit dieser Absicherung bevorzugen.“

Prognose 2100: 50 Prozent mehr Stürme und Überschwemmungen

Die Bedeutung der Elementarschaden-Deckung unterstreicht eine Klima-Studie des GDV aus dem Jahr 2011: Demnach werden Sturmschäden bis zum Jahr 2100 voraussichtlich um mehr als 50 Prozent zunehmen. Die Zahl der Schäden aus Überschwemmungen könnte sich der Analyse zufolge bis dahin sogar verdoppeln.

„Die möglichen Folgen des Klimawandels haben wir bei der Tarifierung unserer neuen ZuHaus-Police berücksichtigt. Damit wollen wir nachträgliche deutliche Prämienerhöhungen, wie sie zuletzt von vielen Anbietern durchgeführt wurden, vermeiden“, betont Waldheim.

Die Einbeziehung von Wetteränderungen ist dabei aber auch reiner Selbstschutz. „Die Verluste in der Wohngebäudesparte sind für die Versicherer schon seit Jahren ein Problem“, bestätigt Christian Monke vom Analysehaus Franke und Bornberg in einem Interview mit der Frankfurter Allgemeinen Zeitung. Bis 2013 ist die Schaden-Kosten-Quote, die Combined Ratio in der Wohngebäudeversicherung auf 134,7 Prozent geklettert. Ein Grund sind die massiven Leitungswasserschäden an älteren Gebäuden. Ein zweiter: Viele Versicherer, meint Monke, hätten die Zunahme von Unwetterereignissen schlicht nicht kommen sehen.

Quelle: Statista

Welche Kosten auf die Rendite drücken

beitrag lesen

Selbstständige sehen Risiken, schützen sich aber kaum

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Im Frühjahr mit dem günstigen Risikoschutz der EUROPA beim Kunden punkten

beitrag lesen

Der Tag in 240 Sekunden – vom 08. Mai 2024

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren