Die Zins- und Anlagewelt wurde in den vergangenen … sagen wir mal … 15 Monaten einigermaßen verdreht, gar keine Frage. Zentralbanken hörten auf, Anleihen zu kaufen, und erhöhten Zinsen im Rekordtempo. Erste Banken sind schon pleite, und mit Rezession und Inflation geistern gleich zwei Gespenster durch die Flure der Wirtschafts- und Finanzgebäude.

Ein weiteres Zeichen für die verkehrte Welt liefert jetzt der Immobilienfinanzierer Dr. Klein aus Lübeck. „Die alte Regel, nach der kürzere Zinsbindungen immer günstiger sind als lange, stimmt so nicht mehr“, lässt der nämlich verlauten. Als Beispiel beziffert er den Zinssatz für 15 Jahre lang festgebundene Zinsen bei 3,84 Prozent. Und den Zinssatz für 20 Jahre Zinsbindung mit 3,82 Prozent. Das mag zunächst nach nicht viel klingen. Man muss aber bedenken, dass früher für fünf Jahre länger gebundene Zinsen sogar einen teils saftiger Aufschlag fällig wurde. Der ist nun weg.

Das neue Gesicht des deutschen Immobilienmarkts

Das große Comeback des Bausparvertrags

Bei Immobilien braut sich was zusammen

Das neue Gesicht des deutschen Immobilienmarkts

Das große Comeback des Bausparvertrags

Bei Immobilien braut sich was zusammen

Sogar richtig verrückt wird es, wenn man sich die aktuellen Indikatoren ansieht, die der Dr.-Klein-Konkurrent Interhyp auf seiner Internetseite bekanntgibt. Demnach wird bei fünf Jahre lang gebundenen Zinsen sogar der höchste Satz fällig: 4,10 Prozent im Jahr. Dann folgen die 20-Jahre-Bindung mit 4,06 Prozent und 15 Jahre mit 4,04 Prozent. Den mit Abstand niedrigsten Satz löhnt man bei zehn Jahren Bindung, nämlich 3,90 Prozent.

Um das zu verstehen, muss man beachten, womit die Bauzinsen zusammenhängen. Es sind nämlich nicht die in Zeitung und Fernsehen omnipräsenten Leitzinsen der Zentralbank. Die regeln nur die Zinsen für sehr kurze Einlagegeschäfte im Bankensystem. Auf die sogenannte Zinskurve bezogen, nennt man das auch: das kurze Ende. Laufzeiten von fünf Jahren oder mehr kann der Leitzins hingegen nicht steuern (weshalb die Zentralbanken übrigens Anleihen kaufen mussten, um das endlich auch hinzubekommen).

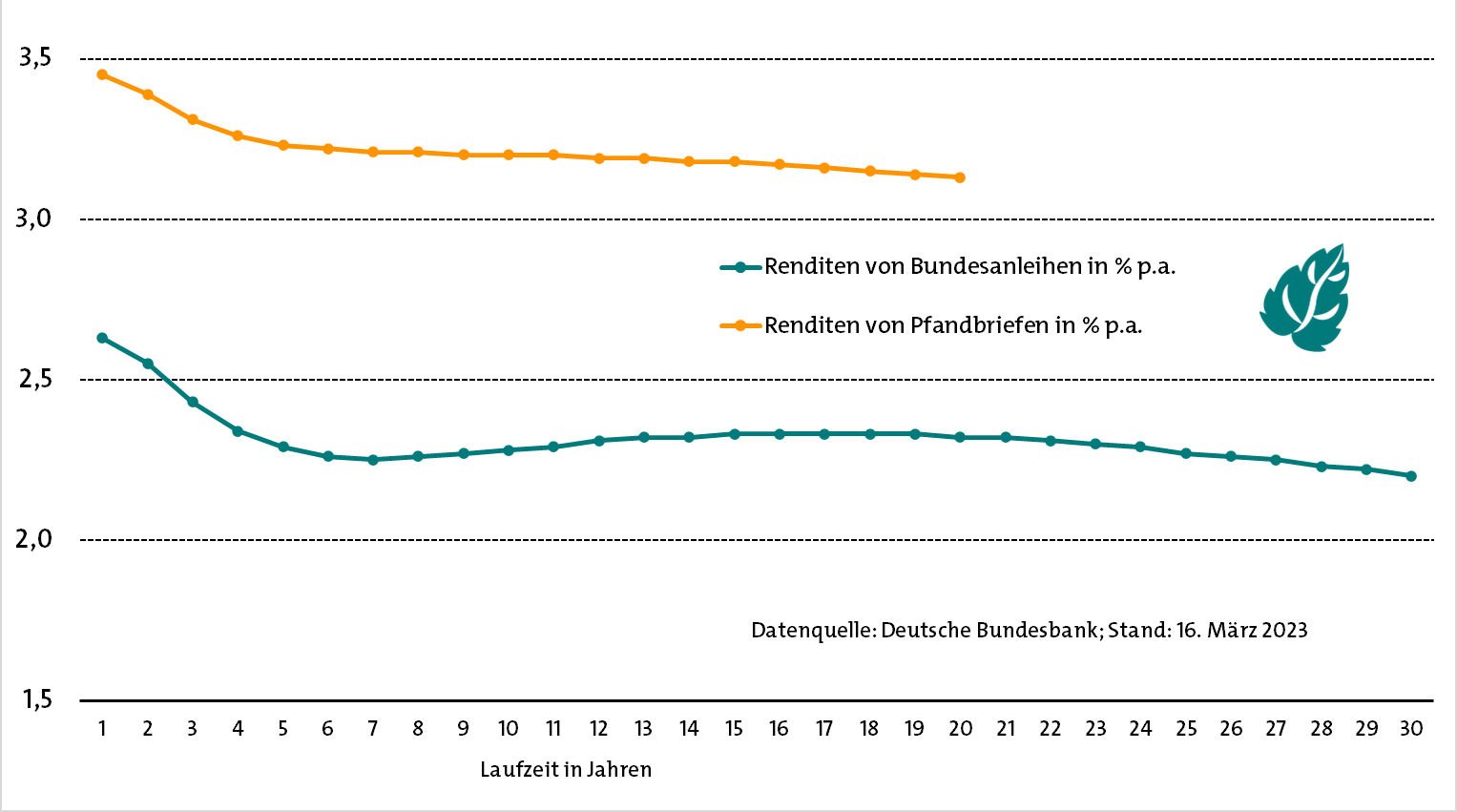

Die Zinskurve besteht aus vielen Datenpunkten. Die Waagerechte zeigt die Laufzeiten am Zinsmarkt an, die Senkrechte die dafür zu zahlenden (oder zu bekommenden) Renditen. Normalerweise lautet auch hier die Regel: Längere Laufzeiten verlangen höhere Zinsen/Renditen. Tritt das mal außer Kraft, spricht man von einer inversen Zinskurve. Und die haben wir zurzeit, wie die folgende Grafik zeigt.

Sie zeigt die Zinskurve für Bundesanleihen. Bemerkenswert ist dabei vor allem die Phase von einem Jahr bis knapp unter acht Jahre, in der die Renditen stark sinken. So etwas passiert dann, wenn Marktteilnehmer zwar kurzfristig noch hohe oder gar steigende Renditen erwarten, längerfristig jedoch wieder fallende. Nebenbei bemerkt: An den Finanzmärkten löst das regelmäßig Panik aus, weil Renditen auch gern in Rezessionen fallen. Die verschlüsselte Botschaft lautet also: „Rezession voraus!“

Der Markt für Immobilienkredite hängt direkt am Markt für Pfandbriefe. Das sind spezielle Anleihen, die Pfandbrief- oder Hypothekenbanken ausgeben, mit Grundschulden oder Hypotheken besichern und sich so am Markt Geld holen. Dafür müssen sie Zinsen beziehungsweise Renditen zahlen (wenn man den Ausgabekurs mit berücksichtigt), die sich stark an Bundesanleihen orientieren, aber einen Renditeaufschlag enthalten. Den nennt man Spread, und er beträgt im langfristigen Durchschnitt ungefähr 0,4 Prozentpunkte (Quelle: Pfandbrief-Market.de).

Somit sind nicht nur die Zinskurven für Bundesanleihen und Pfandbriefe invers, sondern auch die für Immobilienkredite. Was die Hausbesitzer daraus machen, steht dann natürlich auf einem anderen Blatt. Der Baufi-Spezialist von Dr. Klein, Udo Zimmermann, meint dazu: „Wir wissen nicht, ob die Zinsen steigen oder sinken werden. Aber besser ist es, eine langfristige Sicherheit zu haben, um bei steigenden Zinsen ruhig schlafen zu können. Sollten die Zinsen hingegen sinken, gibt es nach Paragraf 489 BGB die Möglichkeit, zehn Jahre nach Vollauszahlung den Darlehensvertrag jederzeit mit einer sechsmonatigen Frist zu kündigen.“

Der Tag in 240 Sekunden – vom 29. April 2024

beitrag lesen

Bericht meldet enorme Spannweiten bei den Solvenzquoten

beitrag lesen

Schäden durch Versicherungsbetrug übersteigen 6 Milliarden Euro

beitrag lesen

PKV: Von diesen Zusatzleistungen profitieren Familien

beitrag lesen

Erwerbsminderungsrentner bekommen Zuschlag

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren