Max M. ist Parkettleger. Wegen Arthrose in beiden Kniegelenken ist der 35-Jährige eines Tages nicht mehr in der Lage, sich hinzuknien und sich anschließend wieder aufzurichten. Zu seinem Glück hat er eine Grundfähigkeitsversicherung abgeschlossen, für die er jeden Monat etwas mehr als 83 Euro zahlt. Dadurch erhält er eine monatliche Rente in Höhe von 1.800 Euro bis zum 65. Lebensjahr. Das Praxisbeispiel, über das die Zurich Versicherung berichtet, macht deutlich, dass es nicht immer eine Berufsunfähigkeitsversicherung (BU) sein muss, um im Falle eines plötzlichen Wegfalls des Arbeitseinkommens finanziell abgesichert zu sein.

Das leisten Grundfähigkeitsversicherungen

Die besten EU-, Grundfähigkeits- und Multi-Risk-Versicherungen

„Grundfähigkeitsabsicherung hat ein enormes Potenzial“

Das leisten Grundfähigkeitsversicherungen

Die besten EU-, Grundfähigkeits- und Multi-Risk-Versicherungen

„Grundfähigkeitsabsicherung hat ein enormes Potenzial“

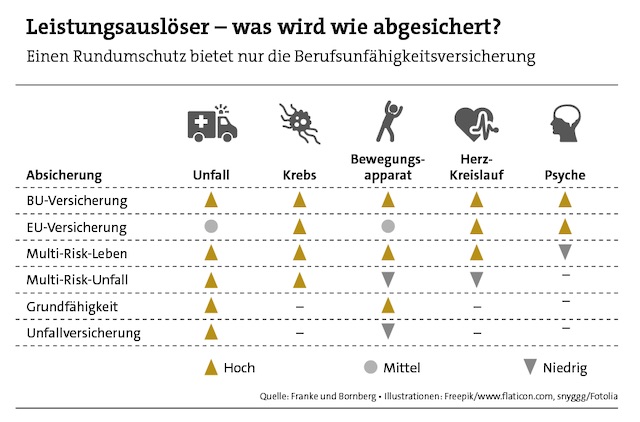

„Die Berufsunfähigkeitsversicherung ist sicherlich weiterhin der Königsweg“, räumt Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg, ein. Da die Anbieter allerdings entgegen aller Mahnungen die BU „immer weiter austrainieren“ und auf gute Risiken setzten, bleibe auch in Zukunft der Großteil der Kunden – so vor allem Handwerker – bei der Berufsunfähigkeitsversicherung außen vor, kritisiert Franke. Dass BU-Bedingungen heute so gut wie noch nie seien, habe eben auch seinen Preis: „Die große Spreizung des Beitrags je nach Beruf um 400 Prozent oder sogar noch mehr sowie eine strikte Risikoprüfung.“ Die Folge sei, so der Analyst, dass längst nicht jeder diesen wichtigen Vertrag bekomme und auch bezahlen könne. Deshalb bieten die meisten Makler ihren Mandanten Ausweichprodukte an, wie eine Umfrage von Franke und Bornberg aus dem vergangenen Jahr zeigt: 92 Prozent der Teilnehmer haben demnach bereits auf die sogenannten BU-Alternativen verwiesen, nur 8 Prozent taten dies bislang nicht.

Welche Optionen haben die Betroffenen mit weniger guten Risiken nun konkret? Die Versicherer bieten zur Absicherung des Arbeitskraftverlustes „im Grunde drei Lösungswege an“, skizziert Franke. Neben der BU sei dies beispielsweise die Erwerbsunfähigkeitsversicherung (EU). Die EU wäre aus Sicht des Analysehauses eigentlich eine gute Alternative, da sie analog zur BU alle Leistungsauslöser abdecke. Zudem sei das Produkt nah am gesetzlichen Schutz ausgerichtet. Doch die EU geht mit einer schweren Hypothek in den Wettbewerb. Die Police führe nur „ein Schattendasein“, so Franke, weil sie viele Jahre von der Branche zugunsten der BU „schlechtgeredet und damit quasi verbrannt“ worden sei.

Keine „Gestaltungskunststückchen“

Als Alternative zur BU bleibe dann noch die Grundfähigkeitsversicherung, sei es in Form einer Funktionalitätsversicherung (FIV), einer Multi-Risk-Police – oder in Reinform, wie es auch bei Zurich-Kunde Max M. der Fall ist. „Der Ansatz, sich nicht am konkreten Beruf, sondern am Verlust bestimmter, überwiegend körperlicher Fähigkeiten zu orientieren, ist durchaus zielführend“, findet Franke. Die Police sei vermittelbar für einen Personenkreis, dem es in erster Linie auf die Absicherung der Arbeitsfähigkeit an sich ankomme. Und mehr noch: Das Produkt habe das Potenzial, sich „breit zu etablieren“, so der Franke-und-Bornberg-Chef, der zugleich die Branche ermahnt: „Dem Erfolg im Wege stehen werden die Versicherer in erster Linie selbst, wenn weiterhin hektisch immer neue Features eingebaut und somit Vermittler verunsichert werden“, sagt der Experte. „Für den Erfolg des Produkts ist es wesentlich, zunächst der Etablierung mehr Gewicht zu geben als kreativen Gestaltungskunststückchen.“

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Worauf man im BU-Antrag antworten muss und worauf nicht

beitrag lesen

Der Tag in 240 Sekunden – vom 07. Mai 2024

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Armutsgefährdung steigt leicht – bei Rentnern

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

Gerd Kemnitz

Vor 5 JahrenDie Erwerbsunfähigkeitsversicherung wäre also aus Sicht des Analysehauses Franke und Bornberg eigentlich eine gute Alternative zur Arbeitskraftabsicherung, da sie analog zur Berufsunfähigkeitsversicherung alle Leistungsauslöser abdeckt. Nur weil sie in der Vergangenheit „schlechtgeredet und damit quasi verbrannt“ worden sei, redet das Analysehaus nun Grundfähigkeits- und Multi-Risk-Versicherungen schön, obwohl diese ihre Leistungen völlig unabhängig von der (Rest-)Arbeitskraft erbringen bzw. verweigern.

Soll das der Weg zu einer bedarfsgerechten Kundenberatung sein?

Kay Wanders

Vor 5 JahrenHallo Gerd, bin bereits seit Jahren absolut deiner Meinung. EU Produkte liegen auch bei uns wie Blei in den Regalen. Trotz 100% Absicherung der Psyche.

2 Kommentare

- anmelden

- registrieren

kommentierenGerd Kemnitz

Vor 5 JahrenDie Erwerbsunfähigkeitsversicherung wäre also aus Sicht des Analysehauses Franke und Bornberg eigentlich eine gute Alternative zur Arbeitskraftabsicherung, da sie analog zur Berufsunfähigkeitsversicherung alle Leistungsauslöser abdeckt. Nur weil sie in der Vergangenheit „schlechtgeredet und damit quasi verbrannt“ worden sei, redet das Analysehaus nun Grundfähigkeits- und Multi-Risk-Versicherungen schön, obwohl diese ihre Leistungen völlig unabhängig von der (Rest-)Arbeitskraft erbringen bzw. verweigern.

Soll das der Weg zu einer bedarfsgerechten Kundenberatung sein?

Kay Wanders

Vor 5 JahrenHallo Gerd, bin bereits seit Jahren absolut deiner Meinung. EU Produkte liegen auch bei uns wie Blei in den Regalen. Trotz 100% Absicherung der Psyche.