Den Traum vom selbstgestalteten Eigenheim haben viele. Doch wer Bauherr seines zukünftigen Zuhauses wird, sollte sich neben der Auswahl von Tapeten und Teppichen auch um den nötigen Versicherungsschutz kümmern. Welche fünf Policen für Häuslebauer besonders wichtig sind, hat der Finanzdienstleister Dr. Klein zusammengetragen.

Bauherrenunfallversicherung

Meist ist es Gang und Gebe, dass man als Bauherr auch selbst mitanpackt. Vom Kreditgeber gibt’s dafür auch die sogenannte Muskelhypothek. Heißt: „Die Banken erkennen selbst erledigte Arbeiten wie Tapezieren, Fliesenlegen oder Streichen bis zu einer gewissen Grenze als Eigenkapital an“, so Thomas Saar von Dr. Klein. Auch Angehörige und Bekannte können mithelfen. Aber: Wer sich auf eigene Arbeiten verlässt, sollte auch abgesichert sein. Denn Unfälle passieren schnell.

„Bauherren sind verpflichtet, das Bauvorhaben und alle Helfer unverzüglich bei der Berufsgenossenschaft der Bauwirtschaft, BG Bau, anzumelden und entsprechende Versicherungsbeiträge zu zahlen. Dazu zählen auch direkte Verwandte, die bei den Arbeiten zur Hand gehen“, sagt Saar. Der Bauherr selbst und seine Ehefrau seien allerdings nicht über die BG Bau versichert und benötigten daher eine eigene Absicherung – zum Beispiel in Form der privaten Unfallversicherung.

Haftpflichtversicherung

Die private Haftpflichtversicherung gilt im täglichen Leben ohnehin schon als eine der wichtigsten Policen überhaupt. Wenn nun noch eine eigene Baustelle hinzukommt, gilt das umso mehr. Die Police kommt für Schäden an Personen und Gegenständen auf – beispielsweise wenn ein Dachziegel auf das Auto eines Nachbarn fällt.

Auch bei einem noch unbebauten Grundstück ist der Eigentümer dafür verantwortlich, dass Personen keinen Schaden nehmen. Im Winter muss er also zum Beispiel auch dafür sorgen, dass gestreut wird. Wurde das Grundstück bereits gekauft, der Baubeginn aber noch nicht festgelegt, rät Thomas Saar zu einer Haftpflichtversicherung für unbebaute Grundstücke (Haus- und Grundbesitzerhaftpflicht).

Bauleistungsversicherung

Ein Hausbau dauert Monate. Wie es über diesen Zeitraum mit dem Wetter aussieht, kann im Voraus keiner sagen. Deshalb sollte ein Bauherr über eine sogenannte Bauleistungsversicherung nachdenken. Sie kommt für alle Schäden am Bauvorhaben auf, die durch äußere Gewalt verursacht werden. Dazu zählen sowohl gewöhnliche Witterungsverhältnisse wie Starkregen, Sturm, Hagel und Frost als auch außergewöhnliche Ereignisse wie Erdbeben, Überschwemmungen und Hochwasser.

Und auch Zusatzkosten durch menschliches Fehlverhalten können mitversichert sein, weiß Saar: „Das können zum einen Folgekosten durch Konstruktions- und Materialfehler sein, zum anderen böswillige Beschädigungen durch Diebstahl oder Vandalismus. Nicht von der Police abgedeckt sind allerdings Feuer und Blitzeinschläge.“ Damit kommen wir auch gleich zur vierten Police.

Feuerrohbauversicherung

Da die Bauleistungspolice nicht für Feuer und Blitze zahlt, gibt es die sogenannte Feuerrohbauversicherung als Ergänzung. Sie schützt die Immobilie in der Bauphase vor Brand, Brandstiftung, Blitzschlag sowie Explosion und Implosion. Nicht nur der Rohbau, sondern auch die Baustoffe sind damit gegen alle Schäden durch Feuer und Rauch abgesichert. Eventuelle Schäden durch Löschaktionen und Aufräumarbeiten sind auch mit drin.

Bauherrenrechtschutzversicherung

Wer schon mal gebaut hat oder es vorhat, weiß: An dem Vorhaben sind viele Unternehmen beteiligt – vom Dachdecker bis zum Fliesenleger. Manchmal kommt es zu Streitigkeiten mit den Dienstleistern. Landet man dann vor Gericht, übernimmt die Bauherrenrechtschutzversicherung die Kosten – sofern man denn eine hat.

Wie viel kostet der Rundumschutz?

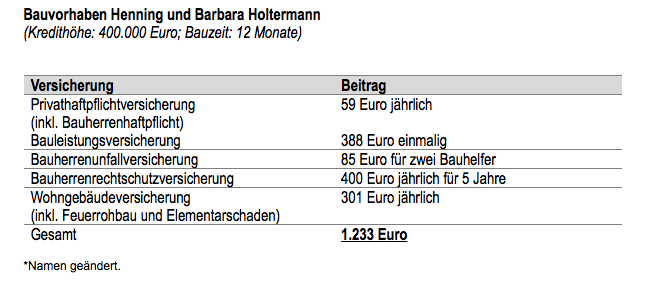

Dr. Klein hat mit einem Beispiel eines Paares die Gesamtkosten aller fünf Policen aufgeführt. Für ihr neues Eigenheim fallen insgesamt Kosten über 460.000 Euro an. Die Versicherungen würden sie 1.233 Euro kosten, rechnet der Finanzdienstleister vor (siehe Tabelle). Weniger als 0,3 Prozent der Gesamtkosten würden also für den nötigen Versicherungsschutz der vier Wände draufgehen.