Selbstverständlich erzeugt es ein starkes Gefühl von Sicherheit, wenn das Vermögen eine lebenslange Rente speist. Doch das bringt einen ebenso starken Nachteil mit sich: Es ist dann auch weg. Nicht mehr verfügbar. Nicht für die neue Terrasse und nicht für den gemütlichen Trip in die Alpen, solange die Knochen noch mitspielen.

Weshalb sich automatisch die Fragen ergeben, wie viel Rente genug Rente ist und wie man Teile des Vermögens verfügbar halten kann. Fragen, über die sich der Ruhestandsplaner Hendrik Krüger aus Wittenberg regelmäßig mit seinen Kunden auseinandersetzt. „In meiner Beratungspraxis hat sich ein klarer Grundsatz bewährt: Die Grundabsicherung – also die Deckung aller laufenden Fixkosten wie Miete, Energie, Lebensmittel und Grundversorgung – sollte durch eine lebenslang garantierte Rente erfolgen“, sagt er. Das gebe die nötige Sicherheit, unabhängig von schwankenden Kursen an den Kapitalmärkten und veränderten Lebenssituationen.

Die weiteren Beträge teilt er in Wertpapierportfolios auf, die er den Kundenbedürfnissen entsprechend zusammenstellt. Das kann ein Gesamtdepot mit mittlerer Aktienquote sein. Oder er verteilt das Geld auf drei Schubladen mit unterschiedlichen Risiken. Der Vorteil davon: Das Geld ist schnell verfügbar.

Einen ähnlichen Ansatz, aber mit anderen Details, verfolgt man bei der Online-Plattform Geldpilot24. Deren Mitgründer Torsten Guenther stellt klar: „Wir setzen gezielt auf fondsgebundene Rentenversicherungen mit flexiblen Auszahlplänen und raten in der Regel davon ab, das gesamte Kapital zum Rentenbeginn direkt in eine lebenslange Rente umzuwandeln.“ Als Grund nennt er „die konservative Kalkulation der Versicherer mit Sterbetafeln und den langfristigen Kaufkraftverlust durch Inflation“.

Es ist eine Sichtweise, die zu einem Trend in der Produktwelt passt. Denn offensichtlich haben sich einige Versicherer aufgemacht, die Rentenphase kräftig aufzubohren. Statt Geld im Sicherungsvermögen und monatlicher Rente kommen nun Fonds mit ins Spiel. Der reguläre Rentenbezug lässt sich verschieben, und die Fonds lassen sich um einmalige oder regelmäßige Summen erleichtern. Üblich sind Werte von 85 bis 90 Jahren. Ob nach Rentenantritt noch Entnahmen oder gar Auszahlpläne möglich sind, hängt vom Anbieter ab.

Und immer mit dem Effekt: Wenn der Kunde die Fondsvermögen auf diese Art anzapft, drückt das die künftig daraus gezahlte lebenslange Rente. Verschiebt er den Zeitpunkt aber weiter nach hinten, verkürzt das die restliche Lebenslaufzeit und erhöht die Rente. Welcher Effekt wie stark wiegt, hängt von den Einzelheiten ab. Und vom Versicherer.

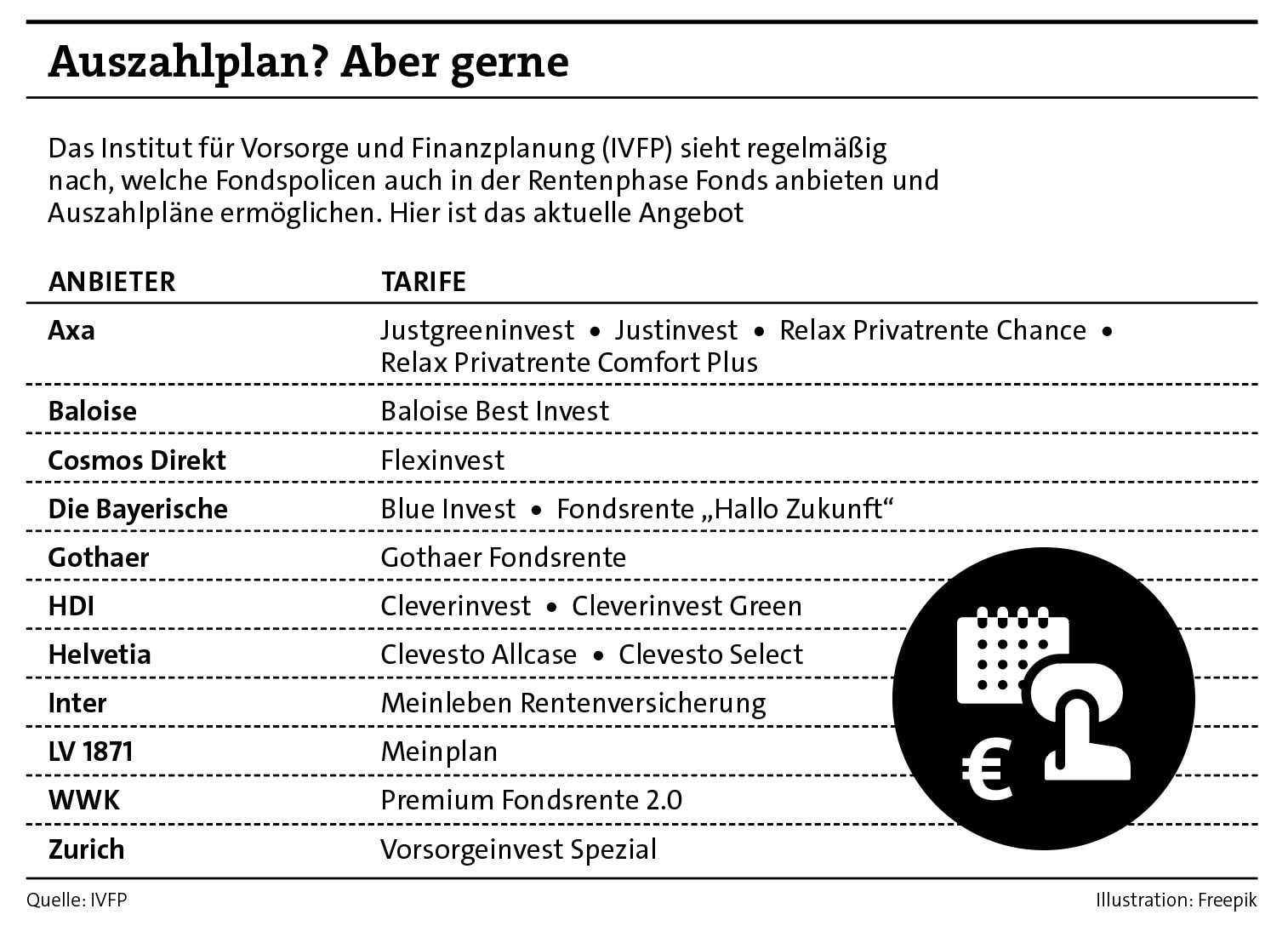

Die Datenbank des Instituts für Vorsorge und Finanzplanung (IVFP) zählt derzeit 17 Tarife von 11 Versicherern, aus dem Kunden angeblich per Auszahlplan Geld entnehmen dürfen (siehe Tabelle). Trotzdem sollten Vermittler genau hinschauen. Denn zum Beispiel bei den vier Tarifen der Axa tauchen Auszahlpläne nicht in den Versicherungsbedingungen auf, Entnahmen sind problemlos möglich. Sollte sich der Kunde in der Rente für die sogenannte aktive Phase entscheiden, kommen keine freien Investmentfonds mehr infrage. Es sind lediglich Indexkomponenten möglich: nach unten abgesichert und nach oben gedeckelt.

Einen echten Auszahlplan und freie Entnahmen aus Fondsguthaben bietet der HDI bei seiner Cleverinvest-Police. Allerdings muss das vor dem Rentenbeginn erfolgen, und der Auszahlplan muss mindestens sechs Monate laufen. Den Rentenbeginn können Kunden hinausschieben, bis sie spätestens 89 Jahre alt sind. Normale Entnahmen, aber keine Auszahlpläne, sind auch nach Rentenantritt noch möglich.

Allerdings nur bis zu einem Alter von 90 Jahren. Geht es in die Rentenphase, können Kunden zwar weiter auf Fonds setzen, aber nicht mehr frei wählen. Sie müssen sich dann für einen sogenannten Rentenbezugsfonds entscheiden, in den ein Teil des Geldes fließt. Infrage kommen dafür zwei zentral betreute Portfolios, das „Anlagekonzept Rendite und Stabilität“ oder das „ETF Portfolio Zukunft“.

Etwas freizügiger kommt die LV 1871 mit ihrem Meinplan daher. Bis zum Rentenantritt sind alle Fondsguthaben per Auszahlplan oder Entnahmen anzapfbar. Im Grunde gilt das sogar auch nach Rentenantritt. Allerdings schrumpft das Fondsvermögen dann. Denn wer sich für den „fondsgebundenen Rentenbezug“ entscheidet, erhält eine Garantierente aus dem Sicherungsvermögen. Nur das dafür nicht benötigte Geld kann noch weiter frei in Investmentfonds liegen, bringt von dort eine variable Bonusrente – und ist anzapfbar. Cash-to-Go-Option nennt LV 1871 das dann.

Bei der Helvetia gibt es in der Clevesto-Palette sogar zwei Möglichkeiten, außerplanmäßig Geld aus dem Vertrag zu ziehen. Einerseits lässt sich die Rentenphase anstelle einer Rentengarantiezeit mit einer sogenannten Cash-Option versehen. Bis zu einem Alter von 87 Jahren darf der Kunde dann jederzeit Teilbeträge seines Vertrages entnehmen. Zusätzlich lässt sich über den Payplan regelmäßig oder sporadisch Geld aus Fondsbeständen entnehmen.

Abseits davon gibt es zwei bemerkenswerte Produkte, die nicht in das Schema der Rentenversicherung passen. Denn sie sind keine. Da wäre zunächst der Tarif Weitblick der Standard Life. Der ist eine fondsgebundene Lebensversicherung gegen Einmalbeitrag – um Geld mit Steuervorteilen anzulegen und perspektivisch auf Angehörige zu übertragen. Das maximale Endalter für Kunden beträgt satte 100 Jahre, und bis dahin lässt sich über das Guthaben sehr frei verfügen. Zweimal im Jahr sind Entnahmen möglich, Auszahlpläne gehen fast komplett freihändig.

Möglich ist das, weil die Pflicht zur lebenslangen Rente wegfällt. Während Anbieter von Rentenversicherungen nach jeder Entnahme aktuariell wieder nachrechnen und Garantien prüfen müssen, muss Standard Life das bei Weitblick eben nicht. Vermögen geschrumpft und fertig.

Und am Ende soll der PR-Coup einer Kölner Investment-Boutique nicht unerwähnt bleiben. Denn beim Sauren Fonds-Service kam man im vergangenen Jahr auf die Idee, den eher herkömmlichen Namen Sauren Global Moderate durch ein simples, aber knackiges „Ruhestandsfonds“ zu ersetzen. Ein prägnanter Name, der einerseits inmitten der Multi-Asset-, Equity- und Balanced-Vehikel aus der Investmentbranche absolut auffällt, und der andererseits nun schon im Namen klarmacht: „Hiermit kannst und sollst du deine Rente aufmöbeln.“ Gleichwohl bleibt er ein defensiv aufgestellter Dachfonds, der mit einzeln ausgesuchten aktiven Investmentfonds bestückt ist. So wie es seit Jahren das Prinzip der Kölner ist.

Der Zusatz 0,3 FM zu einer speziellen Anteilsklasse bedeutet, dass der Fonds jeden Monat 0,3 Prozent des Anlagevolumens ausschüttet. Macht aufs Jahr gerechnet 3,6 Prozent, und die kann so ein Mischfonds gut erreichen. Im Idealfall wird also das Geld trotz Ausschüttung nicht mal weniger. Das wäre dann eine lebenslange Rente, nur in anders.