Während diese Parteien also noch eine Weile Katz und Maus spielen können, erwischt die Mischung aus gestiegenen Preisen und höheren Zinsen die Projektunternehmen tödlich. Denn sie können nicht einfach die Verkaufspreise senken, wie sie wollen, sondern müssen zumindest in der Nähe ihrer Kosten bleiben. Was übrigens auch die oben erwähnten stabilen Preise für Neubauten erklärt. Fast täglich berichten Medien von Schieflagen: Töchter der Gerchgroup, Project Immobilien, Interboden, Development Partner – um nur einige Beispiele zu nennen.

„Der Wohnungsbau steht unter starkem Druck. Auf der einen Seite werden kontinuierlich bestehende Aufträge storniert, auf der anderen Seite kommen immer weniger Neuaufträge rein“, zitiert das „Handelsblatt“ Klaus Wohlrabe, der für das Ifo-Institut regelmäßig die Umfragen durchführt.

Bleibt die Frage, wo die Preise ihren Boden finden. Das weiß natürlich niemand vorher, aber ein paar Indikatoren gibt es. Zum Beispiel beim Angebot: So schnell wird nämlich der deutsche Immobilienmarkt höchstwahrscheinlich nicht von neuen Objekten überschwemmt. Wie das Statistische Bundesamt (Destatis) zuletzt meldete, ist die Zahl der genehmigten Bauvorhaben regelrecht eingebrochen.

Nachschub an Wohnungen bricht ein

Im ersten Halbjahr 2023 genehmigten die Behörden den Bau von 135.200 Wohnungen (in allen Häuserarten zusammen). Das sind 27,2 Prozent weniger als im ersten Halbjahr 2022.

Während es im Neubau also dünn bleibt, dürfte eine große Zahl von Objekten an Wert verlieren, weil sie den heutigen energetischen Standards nicht mehr gerecht werden. Unklar bleibt hingegen, wie viele Haus- und Wohnungsbesitzer durch die gestiegenen Zinsen Probleme bekommen und zwangsläufig verkaufen müssen. Noch sind Arbeitsmarkt und Gehälter in Deutschland stabil, wenngleich sie mit der Inflation nicht mithalten konnten. Was ist aber, wenn sich das wegen der Rezession ändert und dann Zinsbindungen für Immobilienkredite auslaufen? Schwer zu sagen.

Aber wie geht es weiter? Dazu muss man beachten, dass sich Bauzinsen kein Stück nach dem Leitzins der Europäischen Zentralbank (EZB) richten, sondern nach der Rendite von Bundesanleihen.

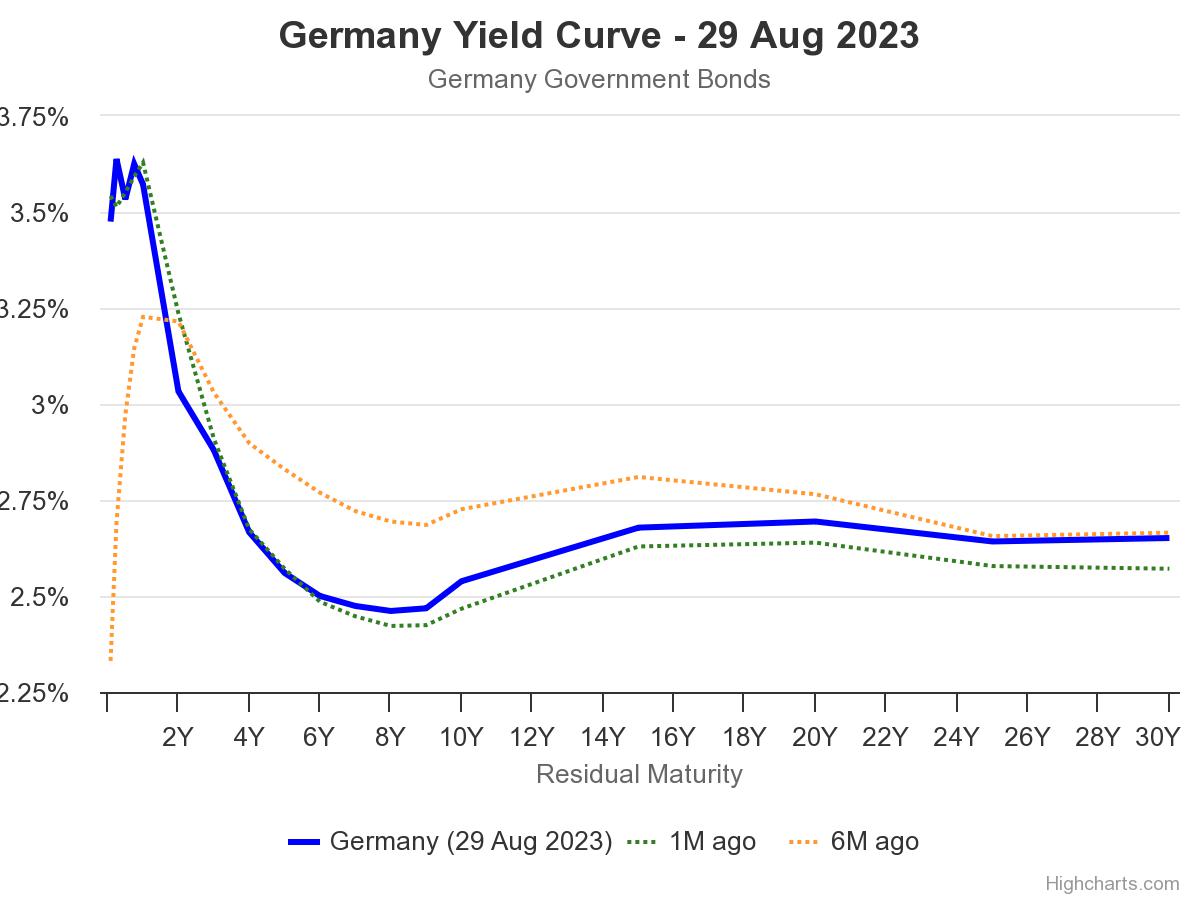

Und dort treffen wir derzeit auf ein eher seltenes Phänomen: die inverse Zinskurve – kurzlaufende Zinsen beziehungsweise Renditen liegen höher als lange. Die Rendite einer Bundesanleihe mit zehn Jahren Laufzeit beträgt derzeit 2,55 Prozent (Stand: 29. August 2023). Am kürzeren Ende, also zum Beispiel bei drei Monaten Laufzeit sind es 3,63 Prozent. Und der Leitzins der EZB liegt gar bei 4,25 Prozent. Doch solche Missverhältnisse hatte noch nie lange Bestand (überhaupt nur einmal über ein Jahr lang). Schon weil sie dem Grundgedanken der Wirtschaft widersprechen. Heißt also: Entweder sinken die Renditen am kurzen Ende stark, oder sie steigen am langen Ende.

Für sinkende Zinsen am kurzen Ende müsste die Inflation kräftig fallen. Denn das würde der EZB den Spielraum verschaffen, die Zinsen zu senken.

Bemerkt? Erdgaspreis ist eingebrochen

Und genau das ist – auch wenn das zurzeit nicht jeder glauben mag – durchaus möglich. Die Preise für Industriemetalle fallen – nicht zuletzt wegen Chinas Wirtschaftskrise – schon seit Monaten. Der Erdgaspreis ist auf dem Weltmarkt seit seinen Höchstständen vor zwölf Monaten wieder um zwei Drittel gefallen. Und auch in Europa und USA bremsen die Zinsen die Wirtschaft aus, drücken die Nachfrage und damit die Preise. Im Juli betrug die Inflationsrate in Deutschland 6,2 Prozent. Sagen wir mal so: Die Werte der kommenden Monate dürften interessant werden.

Seite 3: Kreditvergabe stabilisiert sich

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren