Um das gesetzliche Rentensystem zu stützen und mehr Generationengerechtigkeit herzustellen, plant die Bundesregierung, eine teilweise Kapitaldeckung einzuführen. In einem ersten Schritt wollen die Ampel-Parteien 10 Milliarden Euro aus dem Bundeshaushalt in die gesetzliche Rente einzahlen. Und dann? Was passiert mit dem Geld? Wie müsste die Kapitaldeckung konkret ausgestaltet sein? Damit hat sich das Institut der Deutschen Wirtschaft (IW) in einem aktuellen Gutachten befasst.

Die Analysten bringen vorab an, dass die Politik erstmal festlegen müsse, wie hoch der Rentenbeitrag maximal sein dürfe und welches Rentenniveau man mindestens erreichen wolle. Ohne diese Festlegungen sei eine Modellrechnung zur teilweisen Kapitaldeckung nur semi-sinnvoll – aber die Analysten haben sich trotzdem ans Thema gewagt.

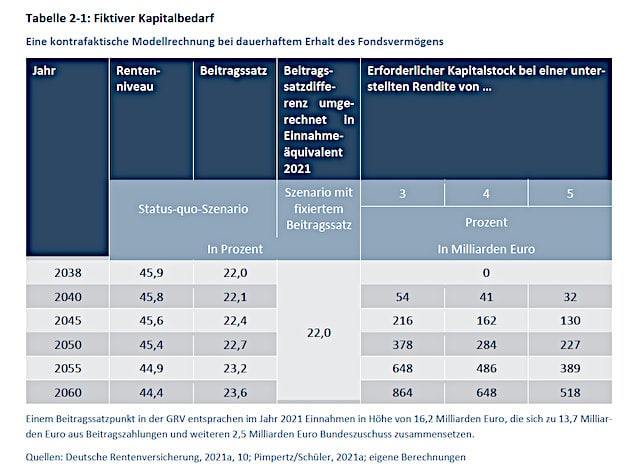

Eine entscheidende Frage ist zum Beispiel, wie hoch eigentlich das Fondsvermögen sein müsste, um mittel- bis langfristig eine Entlastung beim Beitragssatz hinzubekommen. Zur Berechnung nehmen die IW-Experten beispielhaft folgendes an:

In diesem Modell ergebe sich ab dem Jahr 2038 eine Finanzierungslücke. Und zwar in Höhe des Beitragsaufkommens, „dass sich aus der Beitragssatzdifferenz zwischen Status-quo-Szenario und Beitragssatzobergrenze ergibt“.

>>> Keine News verpassen! Jetzt unseren Newsletter abonnieren!

Ein Beispiel: Im Jahr 2045 beträgt das Rentenniveau im Status-quo-Szenario 45,6 Prozent, der Beitragssatz läge bei 22,4 Prozent. Der Beitrag soll aber maximal 22,0 Prozent betragen. Bei einer unterstellten Rendite des Fondsvermögens von 3 Prozent bräuchte man einen Kapitalstock in Höhe von 216 Milliarden Euro, um das zu finanzieren. Bei 4 Prozent Rendite wären es 162 Milliarden Euro, bei 5 Prozent Rendite 130 Milliarden Euro (siehe Grafik).

„Vor diesem Hintergrund sind die Erwartungen zu relativieren, die mit einer steuerfinanzierten Anschubfinanzierung in Höhe von 10 Milliarden Euro verbunden werden können“, formulieren es die IW-Analysten diplomatisch. „Selbst eine optimistisch geschätzte Rendite von 5 Prozent führt lediglich zu zusätzlichen Einnahmen in Höhe von 0,5 Milliarden Euro – ein Volumen, das angesichts eines Einnahmenäquivalents von 16,2 Milliarden Euro pro Beitragssatzpunkt im Jahr 2021 kaum ins Gewicht fällt.“

Damit eine kapitalgedeckte Säule einen substanziellen Beitrag zur Stabilisierung des Beitragssatzes und Sicherungsniveaus leisten könne, müsse binnen weniger Jahr(zehnt)e ein Kapitalstock aufgebaut werden, der die Anschubfinanzierung in Höhe von 10 Milliarden Euro um ein Vielfaches übersteige, so ein Zwischenfazit der Experten.

Auf Seite 2: So könnte der Fonds finanziert werden

Als nächstes schauen sich die IW-Analysten an, wie der Fonds eigentlich finanziert sein müsste, um seine Aufgabe der Stabilisierung der Rente zu erfüllen. Drei Alternative seien hier denkbar, finden die Experten.

Soll der Fonds aus den Beiträgen finanziert werden, müssten die Politiker dabei bedenken, dass dieses Geld ja eigentlich zum Bezahlen der Renten aktueller Rentner da ist. Entsprechend müssten die Bestandsrenten gekürzt werden. Oder der Beitragssatz müsste um ein oder zwei Punkte steigen. „Damit geriete der Vermögensaufbau aber in einen Konflikt mit der Sozialgarantie, die eine Begrenzung der Beitragssatzsumme zur Sozialversicherung bei 40 Prozent vorgibt“, geben die Analysten zu bedenken. Und zwar, um die Arbeitskosten nicht allzu sehr in die Höhe zu treiben.

Dieses Problem könnte man lösen, so das IW, wenn der zusätzlich erforderliche Beitragssatz nicht paritätisch, sondern ausschließlich von den Versicherten aufgebracht würde. Dies hätte den Charme, „dass sich die Mitglieder der geburtenstarken Jahrgänge an den Kosten des Kapitalaufbaus bis zu ihrem Ausscheiden aus dem Erwerbsleben beteiligen“, heißt es weiter.

Weil der rein arbeitnehmerfinanzierte Kapitalaufbau wohl zu Unmut führen könnte, stellen sich die Analysten alsdann die Frage, ob man den Topf nicht aus Steuermitteln bestücken könnte. Die Summe von 10 Milliarden Euro zur Anschubfinanzierung könnte ja zum Beispiel auch regelmäßig über eine längere Zeit fließen. „Denkbar wäre, einen einmal festgelegten Betrag zum Beispiel mit der Wachstumsrate der Steuereinnahmen zu dynamisieren, um einen konstanten Anteil am Bundeshaushalt für den Kapitalaufbau zu nutzen“, so eine Idee der Analysten.

Aber auch hier gäbe es wohl Einwände. Der Handlungsspielraum der Bundesregierung könnte bei einem regelmäßigen Bundeszuschuss eingeschränkt werden. Steuererhöhungen könnten die Folge sein. Außerdem ließe sich kaum begründen, warum alle Steuerzahler für eine Leistung aufkommen sollten, von der nur gesetzlich Rentenversicherte profitierten. Und schließlich könnte es auch verfassungsrechtliche Bedenken geben.

Man könnte ja auch Kredite aufnehmen, um den Fonds mit diesem Geld zu speisen. „Diese Idee beruht auf der Vorstellung, dass sich unter den gegebenen Bedingungen am Kapitalmarkt der Staat zu vergleichsweise niedrigen Zinskosten verschulden und mit einer rentierlicheren Kapitalanlage einen Überschuss erwirtschaften kann“, schreiben die IW-Experten. Zur tatsächlichen Verschuldung des Staates käme es dann nur bei einem vollständigen Wertverlust des Fonds.

Offen sei bei diesem Modell, ob die erforderliche Kreditaufnahme (zum Beispiel durch die Ausgabe von Bundesanleihen) zunächst aus den erwarteten Überschüssen getilgt werden soll. Erst am Ende der Tilgungsphase stünden dann aber die möglichen Überschüsse zur Rentenfinanzierung zur Verfügung. „Alternativ ließe sich das Sondervermögen als ‚ewige Schuld‘ einrichten, in dem die Bundesanleihen nach Laufzeitende wieder neu aufgelegt werden“, so ein weiterer Vorschlag. Der Erfolg dieser Variante hänge aber dann am langfristigen Werterhalt des Fonds und am Stand der langfristigen Zinsen.

Als weiteres Zwischenergebnis führen die IW-Analysten also an: „Allgemein unterstellen alle drei Varianten, dass die Vermögensanlage nicht nur werterhaltend gelingt, sondern auch zu regelmäßigen Überschüssen führt. Dabei sind realistische Renditeerwartungen zu treffen. Denn ein Werterhalt des Fondsvermögens verursacht Kosten der Absicherung gegen mögliche Kursschwankungen. Außerdem hat die Anlageentscheidung Liquiditätserfordernissen Rechnung zu tragen, damit ein planbarer Mittelzufluss zugunsten der gesetzlichen Rentenversicherung organisiert werden kann. Die Anlage großer Volumina auf den Kapitalmärkten muss zudem kurspflegend erfolgen.“

Seite 3: Kapitalanlage, Fondsverwaltung & Co: Welche organisatorischen Punkte beachtet werden müssen

Und dann widmen sich die Analysten auch noch der Frage, wie das Ganze denn organisiert werden muss. Hierzu zählen vor allem, dass die Kapitalanlage gut funktioniert – und wer diese überhaupt übernehmen soll.

Hier sprechen sich die Forscher dafür aus, keine „industriepolitischen oder ethischen Vorgaben“ für die Kapitalanlage zu machen. Das könnte die langfristige Rendite beeinträchtigen, warnt das IW. Weiter heißt es: „Renditeerwartungen können aber nicht allein aus der Kursentwicklung auf den Aktienmärkten abgeleitet werden, weil die Anlageentscheidung auch der Liquiditätssicherung und den Kosten der Wertsicherung Rechnung tragen muss, um einen kontinuierlichen Finanzierungsbeitrag generieren zu können.“

Im Zusammenhang mit möglichen qualitativen Anlagevorschriften sei auch zu klären, wie „Stimmrechte gewahrt werden sollen, ohne dass ein unmittelbar oder mittelbar staatlich verwalteter Fonds politischen Einfluss auf unternehmerische Entscheidungen der betreffenden Publikumsgesellschaften nimmt.“

Die IW-Analysten sprechen sich für eine unabhängige Organisation des Fonds aus, „um politische Einflussnahme auf die Anlageentscheidung und Kapitalverwendung auszuschließen“. Das Vermögen müsse von professionellen Experten gemanagt werden. Das Institut der deutschen Wirtschaft schlägt deshalb die Gründung einer unabhängigen Gesellschaft vor, die von „staatlichen Organen“ beaufsichtigt wird. „Dies kann entweder als selbstständiges Sondervermögen in öffentlich-rechtlicher Form erfolgen oder in Form einer juristischen Person des privaten Rechts (zum Beispiel als Kapitalgesellschaft in staatlichem Eigentum oder als Stiftung)“, heißt es weiter.

Bei der Einrichtung dieser Gesellschaft müssten der Zweck und die Verwendung der Mittel eindeutig definiert sein. Und es müsse auch Haftungsregeln des Bundes geben, „weil daraus im Fall eines Wertverlusts der Vermögensanlage Verpflichtungen erwachsen, die den Fiskus zusätzlich belasten können“, schreiben die IW-Experten.

Als Alternative zur teilweise kapitalgedeckten gesetzlichen Rente steht auch die Idee einer verpflichtenden privaten Altersvorsorge im Raum. Auch hier haben sich die IW-Analysten einmal angeschaut, welche Bedingungen diese erfüllen müsste. Mehr dazu erfahren Sie bei uns in der kommenden Woche.

Damit Sie Teil 2 nicht verpassen, können Sie hier unseren Newsletter abonnieren!

Ein Kommentar

Bei Anwendung unserer Jahrhundertidee, auch deswegen so genannt, weil sich alle Experten das NICHT vorstellen können und mit völlig neuem Ansatz, ist die Zukunftsvorsorge schon ohne Förderung denkbar.

Wer allerdings von günstigerer STAATLICHER VERSORGUNG ausgeht, sollte erst mal erklären können weshalb bei einem 3 Billionen EURO BeamtenPolitikerRichterpensionsrückstellungsdefizit-in besten Wirtschaftszeiten aufgebaut- Privat gestaltete Versorgung teurer ist. Ein gigantisches Damoklesschwert über unseren Köpfen, ohne Beachtung? Wenn man den fairen Vergleich zur GRV herstellt, mit weniger als 50% der Versorgung Beamter und deutlich kürzerer Auszahlung, kann man von 50% Kosten ausgehen, die ungerührt nur im Niedrigstbereich geleistet werden.

Fazit: Wer da von „GÜNSTIGER“ ausgeht, kann das nur unter Auslassung aller Fakten. Nur PRIVAT ist demzufolge fair und wesentlich günstiger, da sonst ganz klar die Gefahr besteht, dass der Staat damit seine Pensionen absichert.

Die Umsetzung unserer Jahrhundertidee birgt die höchste Chance, alle Probleme -nicht verbesserbar, sogar weltweit, Rentenprobleme zu lösen!