Steigen die Produktrenditen für Privatanleger, wenn man Provisionen verbietet? Was für EU-Kommissarin und Provisionsgegnerin Mairead McGuinness offenbar klare Sache ist, ist für den Investmentverband BVI eine eher absurde These. Im Gegenteil: Wie der Verband jetzt in einer Studie ermittelt hat, steigen die Renditen eben nicht, wenn man Provisionen verbietet.

Ganz im Gegenteil verhindert so ein Verbot sogar, dass sich Privatanleger über Investmentfonds an den Finanzmärkten beteiligen – was ihre Renditen am Ende sogar senkt. Die Logik dahinter: Wer keine Investmentfonds kauft, legt entweder gar kein Geld an oder ist auf Zinsen von Banken angewiesen. Und die liegen nun mal niedriger als die Renditen am Kapitalmarkt.

Mit ihrer Kleinanlegerstrategie will die EU-Kommission eigentlich Kleinanleger dazu bringen, ihr Geld an den Kapitalmärkten anzulegen. „Die EU-Kommission untergräbt mit dem Vorschlag eines Provisionsverbots ihre eigenen Ziele“, stellt deshalb BVI-Hauptgeschäftsführer Thomas Richter nüchtern fest.

Für die Studie hat der BVI jene beiden Märkte ausgewertet, auf denen Provisionen auf Finanzprodukte bereits seit rund zehn Jahren verboten sind: das Vereinigte Königreich (UK) und die Niederlande. Und ja, Anleger zahlen dort durchaus geringere Kosten. Doch diese Preisvorteile werden durch andere Effekte wieder aufgehoben. Solche anderen Effekte könnten Vertriebskosten sein, die eben nicht über Provisionen, sondern separat gezahlt werden. Außerdem entsteht eine Beratungslücke bei jenen Haushalten, die sich keine Beratung leisten können oder wollen – und das drückt bei ihnen die Renditen.

Dazu ein paar Zahlen aus der Studie: Nachdem Provisionen in UK und den Niederlanden vor zehn Jahren verboten wurden, stiegen die vierteljährlichen Portfoliorenditen dort um nicht eben üppige 0,04 Prozentpunkte. In den Niederlanden auf 0,57 Prozent und im Königreich auf 0,33 Prozent pro Quartal.

Parallel dazu senkten die Privathaushalte ihre Sparbeiträge in Investmentfonds um 336 Euro im Jahr. Unterstellt man für diese Fonds eine jährliche Rendite von 6 Prozent, entgehen jedem Haushalt auf 30 Jahre hochgerechnet rund 20.000 Euro an Gewinn.

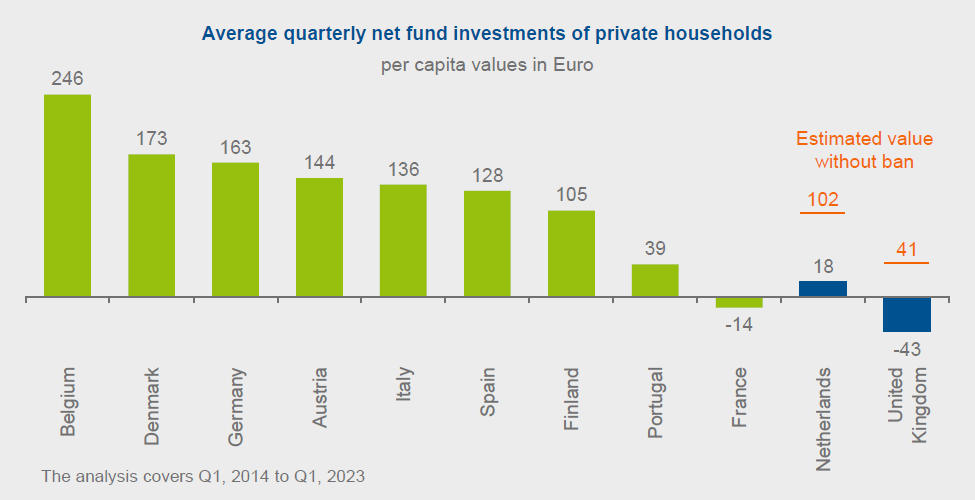

Die folgende Grafik zeigt, welche Summen private Haushalte in elf betrachteten Ländern pro Quartal in Investmentfonds stecken. Wobei es für UK und die Niederlande auch geschätzte Werte für den Fall gibt, dass es kein Provisionsverbot gegeben hätte.

Für die Studie wertete der BVI öffentlich verfügbare Daten zu Bankeinlagen, Versicherungen, Pensionsfonds, Anleihen, Aktien und Investmentfonds für den Zeitraum von Anfang 1999 bis Ende März 2023 aus. Um die Portfoliorenditen zu ermitteln, bereinigte er die quartalsweisen Daten der Geldvermögen um Zu- und Abflüsse.