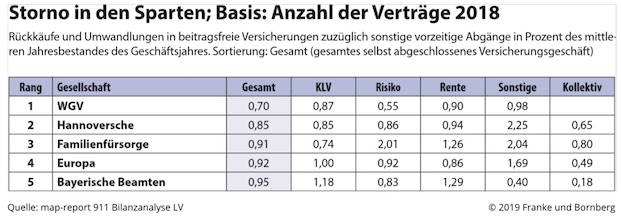

Positive Stornoquoten

In fast allen Sparten sind die Stornoquoten 2018 erneut gefallen – mit einer Ausnahme: der Risikolebensversicherung. In der KLV lag das Storno, berechnet auf die Anzahl der Verträge, mit 1,84 Prozent nochmals geringfügig unter dem Vorjahresniveau von 1,85 Prozent. Die höchste Stornoquote mit 3,82 Prozent verzeichneten fondsgebundene Verträge, gefolgt von Risikolebensversicherungen mit 3,28 Prozent. Bei Renten- und Kollektivversicherung ging es ebenfalls weiter nach unten. Bei den Rentenverträgen ging die Quote von 2,59 auf 2,54 Prozent zurück, für Kollektivverträge von 2,46 auf 2,39 Prozent. Insgesamt sinken die Stornoquoten seit über zwei Dekaden.

Über alle Produktgruppen verzeichnete die Targo das höchste Storno – mit einer Quote von 8,79 Prozent. Vor allem das Storno bei den Kollektivversicherungen schlug hier zu Buche. Die Targo fiel mit hohen Kennzahlen beim KLV- (13,55 Prozent) und Renten-Storno (11,66 Prozent) auf. Bei Rheinland (16,33 Prozent), Bayern-Versicherung (12,27 Prozent) und Ergo Direkt (11,28 Prozent) waren die Quoten der sonstigen Lebensversicherungen sehr hoch.

Die Sache mit der Korridormethode

Im Oktober 2018 gab es eine wichtige Neuheit in der Branche: das Korridorverfahren. Dieses reduzierte rückwirkend für das ganze Geschäftsjahr den Aufwand zur Erhöhung der Zinszusatzreserve (ZZR) und wirkte sich damit positiv auf die Bilanzen der Versicherer aus.

Die jetzt wieder aussagekräftigere Nettoverzinsung der Kapitalanlagen – gemäß dem Kennzeichenkatalog des Gesamtverbands der Deutschen Versicherungswirtschaft – erreichte 2018 einen Wert von 3,6 Prozent (Vorjahr: 4,5 Prozent). Vier Lebensversicherer wiesen eine höhere Nettorendite der Kapitalanlagen aus als im Vorjahr, 73 Anbieter reduzierten die Nettoverzinsung.

Die laufende Durchschnittsverzinsung erfasst alle laufenden Erträge und Aufwendungen aus Kapitalanlagen. Damit bleiben außerordentliche Erträge und Aufwendungen – etwa Gewinne aus dem Verkauf von Vermögensanlagen, Abschreibungen aufgrund von Kursverlusten sowie Sonderabschreibungen – unberücksichtigt. Mit einer Quote von 4,0 Prozent weist die Allianz die höchste Durchschnittsverzinsung auf, gefolgt von der Mylife, Ideal und DEVK Eisenbahn mit jeweils 3,8 Prozent sowie Deutsche Ärzte und Hanse Merkur mit 3,6 Prozent.

Die Erleichterungen zur Bildung der ZZR wirken sich auch auf andere Bilanzpositionen aus. Die nicht mehr zwingend zur Aufstockung der Deckungsrückstellungen gebundenen Mittel können, auch im Interesse der Kunden, zur Beitragsrückerstattung (RFB) führen. So stieg die RFB-Quote durchschnittlich von 7,38 auf 9,17 Prozent. In absoluten Werten wurden die RFB-Aufwendungen von 6,35 auf 8,10 Milliarden Euro aufgestockt.

>>> Hier geht es zur vollständigen Analyse von Franke und Bornberg.

Der Tag in 240 Sekunden – vom 15. April 2024

beitrag lesen

Das waren die Vema-Tage 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren