Jan Art braucht Geld. Er wendet sich an einen Banker, der ihm ein Dutzend Fragen stellt, wie sie für Kreditgespräche üblich sind. Nach knapp zehn Minuten ist das Gespräch vorbei – und Art wird als kreditwürdig eingestuft. „Das verdanke ich wohl meiner Mutter“, sagt Art. Die Dozentin für Bühnenrede habe ihm schon früh beigebracht, wie er seine Stimme kontrollieren kann. Bei dem Gespräch ging es nämlich weniger darum, was Art sagt, sondern vielmehr, wie er das macht. Denn der russische Wirtschaftsjournalist und Buchautor hatte sich bei einer Bankenkonferenz 2006 bereit erklärt, eine damals neu entwickelte Software des IT-Unternehmens Nemesysco zu testen.

Die Software analysiert die Stimme der Testperson und versucht herauszufinden, ob diese lügt. Dabei geht das Programm ähnlich wie ein Lügendetektor vor – nur mit dem Unterschied, dass es sich ausschließlich auf die Stimme konzentriert. Stimmlage, Vibrationen, Tempo, Pausen: Anhand dieser Details prüft das Programm, ob die Testperson die Wahrheit sagt.

Mit Analysesoftware knapp 16 Prozent eingespart

Ein ähnliches Tool hat Nemesysco für die Assekuranz entwickelt. Der Autoversicherer Highway Insurance nutzt die Stimmanalyse-Software RA5 bereits seit 2002. Mit Erfolg: Von den 30 Prozent der Anrufe, die Anlass zu einer näheren Überprüfung gaben, stellte sich mehr als die Hälfte als versuchter Versicherungsbetrug heraus. Damit konnte das Unternehmen seine betrugsbedingten Ausgaben um 15,8 Prozent senken.

Wie viele deutsche Versicherer dieses oder ähnliche Programme nutzen, ist indes unklar. Auf Nachfrage von Pfefferminzia hat sich keine der Gesellschaften dazu bekannt. Nach Informationen des Forschungsinstituts Bearing Point, das 30 europäische und US-amerikanische Versicherer befragte, setzen jedoch mehrere Großkonzerne wie Axa, Allianz oder AIG Stimmerkennungstechnologien ein.

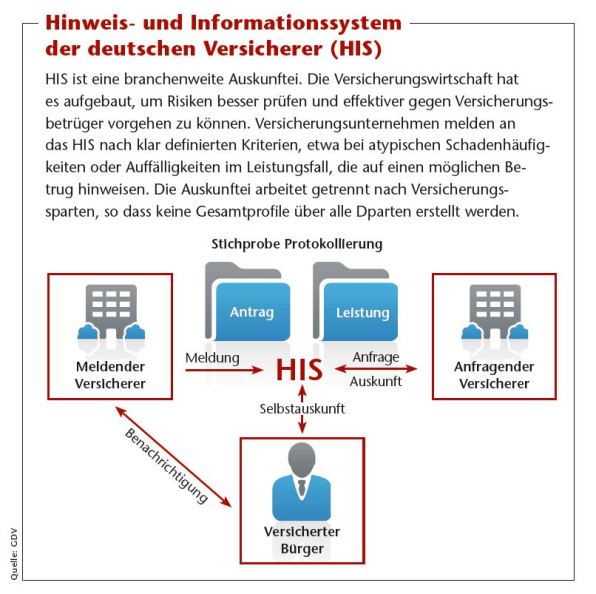

Andere wie beispielsweise Talanx benutzen Programme, die bestimmte Muster in den Schadensmeldungen wiedererkennen und eine Warnmeldung an den Sachbearbeiter schicken. Dieser soll dann den Vorgang genau prüfen. Außerdem nutzen deutsche Versicherer das Hinweis- und Informationssystem HIS.

Um noch mehr über bestehende oder potenzielle Kunden zu erfahren, können Versicherer auch auf externe Datenquellen wie soziale Online-Netzwerke oder offene Daten, also allgemein zugängliche Informationen zugreifen. Haben sie hoch entwickelte Technologien, die solche komplexen Daten zusammentragen und auswerten können, können sie daraus interessante Erkenntnisse gewinnen.

Daten aus sozialen Netzwerken

Dieses Vorgehen hat einen Namen: Big Data. Ursprünglich von Google & Co. eingesetzt, hält Big Data nun auch Einzug in die Versicherungsbranche. Dabei ist die Betrugsprävention nur eines seiner Einsatzfelder. „Entwicklung neuer Produkte, Preisgestaltungsstrategie, Gewinnung von Neukunden, Vermeidung von Kundenabwanderung, Cross-Selling, Kampagnenmanagement“, zählt Patrick Mäder, Partner bei Bearing Point, weitere wichtige Möglichkeiten auf.

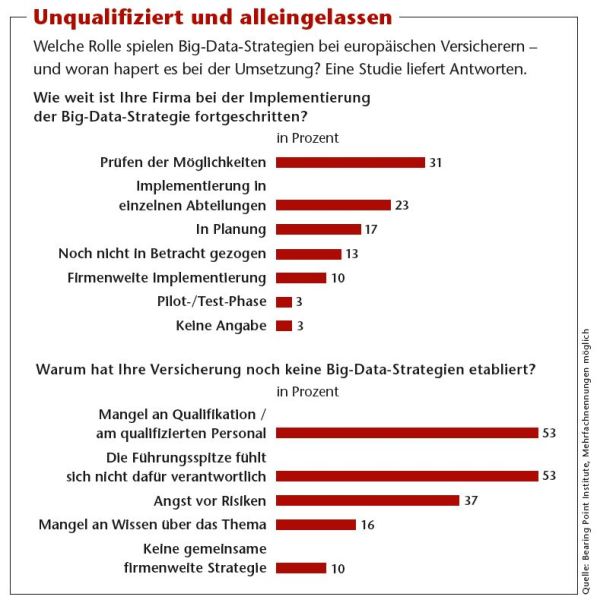

Besonders intensiv genutzt werden diese aber nicht. In der Studie, die Mäder zusammen mit seinem Team erstellt hat, erklären 71 Prozent der befragten Versicherer Big Data zwar zum Thema mit der höchsten Priorität. Doch konkrete Schritte für die Datenanalyse im großen Stil unternehmen nur die wenigsten: Nur 24 Prozent der Befragten bezeichnen ihr Unternehmen als fortgeschritten oder führend in diesem Bereich.

Um zu den Big-Data-Marktführern zu gehören, brauchen Unternehmen laut Mäder eine klare Strategie, ein Geschäftsmodell, das eine Reihe von Pilotprojekten in verschiedenen Unternehmensbereichen vorsieht, die auch mal scheitern dürfen, hochwertige Experten-Partnerschaften sowie Zugang zu externen Datenquellen. Des Weiteren muss das Unternehmen in der Lage sein, potenzielle ethische und datenschutzrechtliche Probleme mittels geeigneter Standards und Führungsmechanismen zu beseitigen. Außerdem sollte die Führungsspitze Big-Data-Strategien als Chefaufgabe begreifen und den IT-Verantwortlichen entsprechendes Budget einräumen.

Die IT-Verantwortlichen ihrerseits müssen über Kenntnisse und Fähigkeiten zum Umgang mit hochkomplexen Technologien verfügen. An den beiden letzten Punkten scheitern laut der Bearing-Point-Studie die meisten Big-Data-Projekte. So klagten 53 Prozent der Befragten über Schwierigkeiten, geeignete IT-Spezialisten für anspruchsvolle Aufgaben zu finden. Genauso viele IT Verantwortliche fühlen sich in Sachen Big Data vom Top-Management allein gelassen.

Big Data und die Datenschutzproblematik

Doch Big Data hat auch Nachteile. Diese sind zum einen technischer Natur und betreffen das Auswerten sogenannter unstrukturierter Daten. Darunter versteht man digitalisierte Informationen, die in einer nicht formalisierten Struktur vorliegen. Beispiele sind Bilder oder digitale Tonaufnahmen von Gesprächen.

Da Computerprogramme auf diese Informationen nicht über eine einzelne Schnittstelle zugreifen können, erfordert es komplexe Technologien, um solche Daten auswerten zu können. „Solche Technologien gibt es zwar mittlerweile“, sagt Oliver Simon, Bereichsleiter bei Talanx Systeme, dem IT-Dienstleister des Talanx-Konzerns. Doch Talanx nutze diese noch nicht: Die Fehlerwahrscheinlichkeit sei zu groß. Neue Mechanismen könnten zwar auch in unstrukturierten Daten Muster erkennen, doch ohne einen gut ausgebildeten Spezialisten sei die richtige Interpretation schwierig.

Ein noch größeres Hindernis ist der Datenschutz. „Das Benutzen sozialer Netzwerke als Datenquelle ist hochgefährlich“, sagt Thilo Weichert, Datenschutzbeauftragter von Schleswig-Holstein. Schließlich posten die Menschen private Informationen auf Facebook & Co. nicht mit der Absicht, diese ihrer Versicherung zugänglich zu machen. Damit verstieße das Verwenden solcher Daten gegen das Datenschutzgesetz.

Auch Statistiken aus externen Quellen seien problematisch, da statistische Aussagen oft wenig mit der individuellen Realität der Menschen zu tun hätten. „Es ist diskriminierend, einen Kunden zu benachteiligen, nur weil er in einem sogenannten sozialen Brennpunkt wohnt“, nennt Weichert ein Beispiel. Unproblematisch sei es hingegen, wenn der Kunde dem Unternehmen die sensiblen Daten selbst zur Verfügung stellt und genau weiß, was mit seinen Angaben passiert. In diesem Fall seien selbst sehr persönliche Fragen erlaubt –vorausgesetzt, der Kunde ist nicht verpflichtet, diese zu beantworten, meint der Datenschutzexperte.

Mehr über Kunden wissen, kann 65 Prozent mehr Umsatz bedeuten

Auch an der jüngsten Praxis zweier Banken, die ihren Kunden per Brief indiskrete Fragen stellten, findet Weichert nichts Verwerfliches. So schrieb die britische HSBC kürzlich ihre Premier-Kunden mit der Bitte an, ihr mehr persönliche Informationen – zum Beispiel über die Familienplanung, berufliche und finanzielle Ziele sowie geschäftliche Erfolge und Probleme – zukommen zu lassen, damit die Bank sie „in all ihren Bedürfnissen unterstützen“ kann.

Bei den Kunden komme das gut an, sagt ein HSBC-Sprecher. Auch die US-Bank Wells Fargo verspricht ihren Kunden neuerdings, ihr Angebot an die sich ändernden Lebensverhältnisse der Kunden wie zum Beispiel „eine zweite Karriere, steigende Gesundheitskosten, Heirat oder Scheidung“ anzupassen.

Doch Banken sind keine Hilfsorganisationen. Ihre persönlichen Fragen haben ein klares Ziel: mehr Geld. Wells Fargo bringt das auf den Punkt. Stabile Kundenbeziehungen führen zu einem 65 Prozent höheren Umsatz, rechnet die Bank vor. Ein Kunde, der aktiv mit seiner Bank kommuniziere, sei 2,2-mal profitabler als ein eher passiver Kunde.