Zunächst überwog die Skepsis. Als Christiane Göpf vor sieben Jahren von ihrem Poolpartner, der Netfonds Gruppe, ein Servicegebührenmodell vorgeschlagen wurde, wollte sie weder vom Service noch von der Gebühr etwas wissen. Sie berät mit ihrem Unternehmen FemFinanz Frauen zu Geldanlage und Altersvorsorge. Nach einem Coaching in Bezug auf Empfehlung, Vermittlung und Nachsorge schrieb sie jedoch ihren bewährten Service einmal schwarz auf weiß auf und erkannte konkret Vorteile und Wert für ihre Kundinnen.

Heute arbeitet sie im Investmentbereich über die Vermögensverwaltung mit Servicegebühren. „Die Einkommenssituation wird entspannter, weil Servicegebühren zu regelmäßigen Einkünften und einem planbaren Einkommen führen, unabhängig von Abschlüssen“, sagt Göpf.

Es ist verständlich, dass sich Vermittelnde nach vielen Jahren der aus Kundenperspektive vermeintlich kostenfreien Beratung zunächst schwertun, direkt Geld von ihren Kunden zu verlangen. „Dieses Feedback unserer Makler war damals der Anlass für unsere Servicevereinbarung mit Leistungspaket. Dazu bieten wir Workshops und Onlineschulungen an. Dabei berichten Makler für Makler über die erfolgreiche Umsetzung und nehmen ihnen Ängste und Sorgen“, berichtet Kevin Jürgens, Vertriebsvorstand der Phönix Maxpool Gruppe, über einen gängigen Zugangsweg. Zur Umsetzung gehört dabei auch eine Kunden-App, die nicht nur Versicherungen verwalten lässt, sondern auch alle Dokumente und Dinge des täglichen Lebens, etwa Mikroversicherungen wie Reisegepäck, Unfall und Cyber.

„Die laufenden Service-Entgelte sind keine Provisionen und unterliegen daher der Mehrwertsteuer. Nicht nur in der Vermögensverwaltung, auch im Versicherungsbereich gewinnen sie mehr und mehr Freunde“, betont Oliver Kieper, Versicherungsvorstand der Netfonds Gruppe. Viele Kundinnen und Kunden schätzten den persönlichen Service ihrer Berater, und zwar nicht nur im Schadenfall. „Regelmäßige Updates, Tarifvergleiche, Hotline-Services und dergleichen mehr sind Bausteine, die Vermittelnde schon heute in ihre Servicemodelle einbauen“, so Kieper. Der große Vorteil: Sie sind unabhängig von der Vermittlung eines Produktes und daher zukunftsweisend – ein mögliches Provisionsverbot kann ihnen nichts anhaben.

Die Branche orientiert sich aktuell sehr bewusst an Servicegebühren und anderen laufenden Vergütungsmodellen. „Dies geschieht nicht aus Furcht vor einem möglichen Provisionsverbot, sondern allein aus betriebswirtschaftlichen Überlegungen zur Substanzmehrung des eigenen Unternehmens“, unterstreicht Rolf Schünemann, Vorstandsvorsitzender von BCA. Wenn bei einem größeren Vertragsbestand der Anspruch auf laufende Vergütungen besteht, bietet dies auch eine gewisse Sicherheit für das Maklerunternehmen. Und einen erhöhten Unternehmenswert. Denn die gängigen Bestandsbewertungsmethoden basieren allesamt auf laufenden Erträgen. Abschlussprovisionen spielen dafür keine Rolle.

Beim Trend zu alternativen Vergütungsmodellen erkennt Dirk Erfurth hingegen sehr wohl einen Zusammenhang mit der Provisionsverbot-Diskussion. „Da das Thema immer wieder aufflammt und dadurch Unsicherheiten bestehen bleiben, nehmen Informationen und Fragen zum Start und einer erfolgreichen Umsetzung stärker zu. Die Beweggründe dafür sind sehr unterschiedlich. So sehen immer mehr Vermittler Vorteile in der variablen Ausgestaltung ihrer Vergütung bei Nettotarifen, dem Wegfall der Stornohaftungszeiten und von Liquiditätsnachteilen“, sagt der geschäftsführende Gesellschafter von Creator diPAY, einem Servicedienstleister, der Vermittler bei der Umsetzung von Servicegebührenmodellen unterstützt. Durch die erzielten Kostenvorteile könnten Vermittelnde so ihren Kunden attraktivere Angebote bieten und sich damit einen Wettbewerbsvorteil verschaffen.

Die rechtlichen Aspekte müssen dabei in jedem Fall beachtet werden. „Servicevereinbarungen für die überobligatorischen Tätigkeiten, die mit Sicherheit jede Maklerin und jeder Makler leistet, sind die einfachsten Varianten alternativer Vergütungsmodelle“, bestätigt Norman Wirth, Vorstand des AfW Bundesverbands Finanzdienstleistungen. Der Verband kämpft in Brüssel und Berlin fortlaufend für den Erhalt des Provisionssystems in friedlicher Koexistenz zur Honorarberatung und -vermittlung. Sein Rat: „Transparenz! Also eine schriftliche Vereinbarung, die für den Kunden verständlich ist. Es muss einfach sehr klar sein, wofür etwas bezahlt werden soll. Der Kunde darf nicht hinterher sagen können: Hätte ich das vorher gewusst, hätte ich das nicht gemacht.“ Aus diesem Grund ist eine individuelle, rechtliche Beratung angeraten.

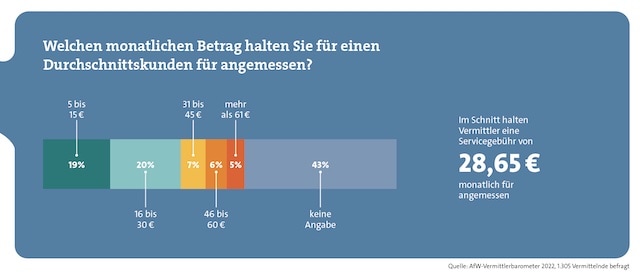

Im aktuellen AfW-Vermittlungsbarometer, für das der Verband mehr als 1.300 Vermittelnde befragt hat, spielt das Thema Vergütung eine wichtige Rolle. So gaben 60 Prozent der Befragten an, dass sie ihren Mehrwert als Berater klar beschreiben können und ihre Kunden wissen, welche Leistung sie erbringen und welchen Wert die Zusammenarbeit mit ihnen hat. „Die Ablehnung, die Vergütung von der Abschluss- zur Bestandsprovision hin zu verlagern, ist klar gesunken. Statt 40 Prozent wie im Vorjahr sind nur mehr 25 Prozent dagegen“, erläutert Wirth. Mit 43 Prozent steht eine relative Mehrheit der Frage positiv gegenüber. Auch zur Höhe einer Servicegebühr haben viele Befragte eine Vorstellung.

Maklerpools bieten ihren angeschlossenen Partnerinnen und Partnern weitreichenden Support und verschiedene rechtssichere Modelle für die Umsetzung von Service-Entgelten. Dazu gehören auch Kooperationen mit Servicedienstleistern wie diPAY, etwa für die Auslagerung der Abrechnung. Dort werden zudem Vermittelnde unterstützt, die mit Nettopolicen arbeiten möchten. „Gerade bei der Altersversorgung kann man sehr gut den Einstieg durch einen hybriden Vertriebsansatz schaffen, indem man seinen Kunden ein Courtage- und ein Nettoangebot des Versicherers vorlegt. Im Ergebnis entscheidet sich der Kunde dann meist für den Nettotarif“, betont Experte Erfurth.

Als typische Fehler nennt er eine falsche Kundenansprache oder keine ausreichend attraktiven Mehrleistungen für Kunden. „Will man nicht planlos seine Chance vertun, gilt es, ein Konzept mit Verträgen, Inhalten und Marketing aufzusetzen und den gesamten Ablauf, bis hin zur Rechnungs- und Zahlungsabwicklung zu organisieren“, rät Erfurth.

Klar ist: Der Markt der Altersvorsorgeprodukte ist in Bewegung und wird immer dynamischer, nicht nur in der bAV. „Ist es seit jeher in großen Kollektiven, speziell bei den arbeitgeberfinanzierten Varianten, normal, auf rabattierte Kollektivtarife zuzugreifen, kommt jetzt immer mehr Bewegung in den privaten Vorsorgesektor. Varianten mit verminderter oder ganz ohne Abschlussprovision und gleichzeitig erhöhter laufender Vergütung erfreuen sich wachsender Beliebtheit“, betont Netfonds-Versicherungsvorstand Kieper. Der Vorteil: Da somit die Kosten von Beginn an reduziert werden, erhöht sich in der Altersvorsorge die Rentenleistung für den Kunden.

Netfonds nennt als Vorreiter für attraktive Vergütungsformen unter anderem My Life, die Alte Leipziger, Canada Life, Condor, Helvetia und Standard Life. „Die laufende Betreuung des Kunden bekommt somit erstmals in Fondsrenten eine wirklich adäquate Aufwandsvergütung, bis zu ein Prozent auf den Nettoinventarwert in der Spitze“, unterstreicht Kieper.

Zeitgleich mit dem Aufkommen vielfältiger neuer Tarifversionen sind die klassischen Abschlussprovisionen auf Versicherungsprodukte nicht zuletzt durch die Einführung des Lebensversicherungsreformgesetzes (LVRG) seit Jahren im Sinken begriffen. Aufgrund der von der Bafin und Verbraucherschützern bemängelten hohen Kosten war zeitweise auch die Deckelung der Abschlussprovisionen bei der Lebensversicherung im Gespräch. Kritiker des Provisionsmodells sehen stets einen Interessenkonflikt, wenn der Berater vom Produktgeber für seine Produktempfehlung an den Kunden bezahlt wird. Auch aus diesem Grund stand in den letzten Monaten ein Paradigmenwechsel für einen Teil des Marktes zur Debatte.

Die Schockwellen waren enorm. Als die irische EU-Finanzkommissarin Mairead McGuinness im Dezember vergangenen Jahres im Rahmen ihrer Kleinanlegerstrategie ein Provisionsverbot für die Investitionen von Privatkunden in Kapitalanlageprodukte ankündigte, warnten viele Stimmen in der Branche vor erheblichen negativen Auswirkungen einer Beratungswüste, in der Beratung gegen Honorar für viele Bürger mit geringeren Einkommen nicht erschwinglich wäre. Die massive Kritik, nicht nur aus Deutschland, hat die EU-Kommission nun zu einer Art Moratorium gezwungen, auch wenn das Thema offensichtlich auf Brüsseler Regulierungsebene noch nicht endgültig ad acta gelegt wird (siehe Interview mit Votum-Vorstand Martin Klein am Ende dieses Artikels).

Beratung findet in Deutschland seit jeher hauptsächlich gegen Provision statt. Die ebenfalls gesetzlich regulierte (reine) Honorarberatung ist bis dato ein zartes Pflänzchen geblieben. Zum Jahresbeginn waren lediglich 306 Honorar-Finanzanlageberater (Paragraf 34h der GewO) und 333 Versicherungsberater (Paragraf 34d Absatz 2 der GewO) im Register des DIHK eingetragen. Viele Stimmen weisen jedoch nachdrücklich darauf hin, dass eine friedliche Koexistenz der Systeme auf dem Markt herrscht, der Kunde habe stets die Wahl.

„Wir sehen das Thema Provision und Honorar nicht dogmatisch. Vielmehr bieten wir das an, was in einzelnen Beratungsfeldern eine entsprechende Nachfrage erfährt – und in der Altersvorsorge ist dies hierzulande eine Beratung, die über Provisionen vergütet wird, wohlgemerkt bei komplett offengelegten Abschluss- und Vertriebskosten für den Kunden. Im Vermögensmanagement setzen wir bereits seit rund zehn Jahren auf ein honorarähnliches Modell“, lautet etwa ein fortschrittliches Branchenstatement, aus der Jahrespressekonferenz von MLP.

Zwar ist die reine Honorarberatung ebenfalls ein Weg, wird bisher aber im Markt nur marginal genutzt. So wollen laut aktuellem AfW-Vermittlerbarometer künftig lediglich 2 Prozent der Vermittler von Versicherungen ausschließlich über Honorare vergütet werden. Aber immerhin 22 Prozent wollen sie in Zukunft ausbauen und 18 Prozent ihr bisheriges Niveau an Honorarberatung beim Kunden beibehalten.

Bei einer bestimmten Kundenklientel ist die Nachfrage zweifellos vorhanden: „Unsere Kunden haben meist schon einmal schlechte Erfahrungen mit der Provisionsberatung gemacht und wollen bewusst unabhängig beraten werden. Es sind häufig Gutverdiener ab 50.000 oder 60.000 Euro brutto aufwärts, die ihre Altersvorsorge starten wollen, aber auch Menschen, die ein Erbe anlegen möchten“, sagt Ingo Schröder, Maiwerk Finanzpartner, der ausschließlich gegen Honorar berät und sowohl über die Erlaubnis nach Paragraf 34d Absatz 2 als auch Paragraf 34h verfügt.

Schröder identifiziert zwei Hauptgründe für die Nachfrage nach seiner Dienstleistung: „Der Kunde möchte eine beratungsoffene Dienstleistung haben, und er möchte an kostengünstigere Produkte herankommen.“ Für Makler, die sich für einen kompletten Abschied aus der Provisionsberatung interessieren, hat der Honorarberater einen Tipp: „Am besten ist es, sich einen Mentor, zu suchen, der dieses Modell bereits erfolgreich implementiert hat. Also lernen von erfolgreichen Unternehmern in der Honorarberatung.“ Zudem gibt es zahlreiche Weiterbildungsmöglichkeiten etwa von Maklerpools oder Versicherern.

Transparenz ist das A und O jedweder Vergütungsvereinbarung. Wer begründen kann, dass seine Leistung als Berater die Vergütung wert ist, wird Zustimmung beim Kunden ernten. Es ist dem Markt zu wünschen, dass auch ohne staatliche Eingriffe die Entwicklung eines Tarifangebots in der Altersvorsorge mit verständlichen Vergütungsmodellen weiter fortschreitet.

Was bleibt vom gestoppten Provisionsverbot-Vorstoß der EU-Kommission? Votum-Chef Martin Klein schätzt die Lage ein.

Pfefferminzia: EU-Finanzkommissarin Mairead McGuinness hat ihre Pläne für ein Provisionsverbot zurückgenommen. Was war dafür entscheidend?

Martin Klein: Frau McGuinness wurde von vielen Seiten darauf aufmerksam gemacht, wie negativ so eine Maßnahme ist. Nicht nur die Verbände der unabhängigen Vermittler, auch die Verbände von Banken, Produktgebern und der Fondsindustrie haben die Auswirkungen sauber belegt. Die Finanzkommissarin hat in mehreren Abstimmungsrunden signalisiert bekommen, dass sie im Europäischen Rat keine Mehrheit für ihr Vorhaben findet. Klare Widerstandslinien gab es nicht nur aus Deutschland und Österreich, sondern auch aus Frankreich, Italien und Spanien. Auch die Polen haben klar gesagt, sie sind für ihren nationalen Markt gegen ein Provisionsverbot. EU-Kommissionspräsidentin Ursula von der Leyen hat sicher auch kein Interesse daran, ein Vorhaben zu beginnen, von dem von Anfang an klar ist, dass es nicht zu Ende geführt werden kann.

Wäre ein Provisionsverbot für einen Teilbereich wie Execution-only-Produkte für die Branche tragbar?

Klein: Damit käme die Branche klar, Berater wären selten tangiert. Eine Ausnahme wäre etwa ein Kunde mit Berater und betreutem Depot, der auch selbst einen Zugang hat. Diesen nutzt er – ohne seinen Berater mit ins Boot zu nehmen – für Nachzeichnungen bestehender Fondspositionen. Das ist aber die große Ausnahme in der Branche. Allerdings gibt es auch Stimmen der Banken, die darauf hinweisen, dass Kunden in Krisenzeiten mit ihrem Berater natürlich über ihr gesamtes Depot sprechen wollen, das auch ihre Execution-only-Käufe umfasst.

Kann ein Provisionsverbot später noch durch die Hintertür kommen?

Klein: Der erste Entwurf zur Kleinanlegerstrategie sieht vor, dass die europäischen Aufsichtsbehörden Esma und Eiopa eine Art Produkt-Polizei werden, die insbesondere europaweite Kosten-Benchmarks für Kapital- und Versicherungsanlageprodukte vorgeben. Diese Benchmarks sollen die Leistungsmerkmale des Produkts sowie die Gesamtkosten und insbesondere die Vertriebskosten betreffen. Dies könnte einen europäischen Provisionsdeckel bedeuten und damit erneut einen erheblichen Markteingriff. Dieser würde keinesfalls zu einer Verbesserung des Marktangebots beitragen. Aus unserer Sicht gilt es, eine Überbürokratisierung zu verhindern, die letztendlich dazu führt, dass Beratungsleistungen nur noch dem gutverdienenden Anleger angeboten werden können und der Kleinanleger auf der Strecke bleibt!

Wie steht Votum zu alternativen Vergütungssystemen?

Klein: Es ist nicht falsch, wenn wir in Deutschland darüber nachdenken, über welche anderen Möglichkeiten wir verfügen, Vergütungssysteme zu entwickeln. Wir sollten immer im Blick haben, was für den Kunden gut ist und dem Vermittler ermöglicht, eine qualitativ hochwertige Beratung anzubieten. Aus einer Hand unterschiedliche Vergütungssysteme für den Kunden anzubieten, ist aus unserer Sicht in Ordnung. Wir müssen uns aber der generellen Diskussion stellen, dass eine Provision immer wieder einen Interessenkonflikt auslöst. Jeder Makler muss seinem Kunden erklären können, dass das eben nicht so ist. Weil er die Produkte für seinen Kunden, sei es eine BU- oder eine Lebensversicherung, eben nicht danach aussucht, wie viel Provision darinsteckt, sondern ob diese für ihn als Kunde gut sind. Das als Branche glaubhaft zu leben, wird dazu führen, dass das Provisionsthema irgendwann erledigt ist.