Die andauernde hohe Inflation belastet Verbraucher mit Mehrausgaben in nahezu allen Lebensbereichen. Infolgedessen steigt bei Verbrauchern zunehmend der Druck, das Ausgabeverhalten weiter zu kontrollieren und Kosten zu senken. Neben hochpreisigen Neuanschaffungen betrifft dies auch vermeintlich „kleinere“ Ausgaben. Im Kontext Versicherungen will zwar die Mehrheit der Deutschen zurzeit an ihren Versicherungen festhalten und hier noch keine Kürzungen vornehmen (Pfefferminzia berichtete). Allerdings gibt es bereits eine kleine Gruppe von Kunden, die Kürzungen vornehmen müssen.

Daneben ist mit zunehmender Dauer der Inflation auch davon auszugehen, dass der Anteil dieser Gruppe wächst, da mögliche Reserven aufgebraucht sind. Entsprechend müssen Versicherer in den kommenden Monaten mit reduzierten Neugeschäft- und erhöhten Stornoquoten rechnen – erste Anzeichen sind im Markt schon zu beobachten. Gleichzeitig ist zu beobachten, dass auch der Anteil an Beitragsfreistellungen bei Lebensversicherungen bereits gestiegen ist.

Versicherungen und Vertriebe stehen daher vermehrt vor der Herausforderung, dieser Entwicklung entgegenzutreten und Stornierungen effizient zu reduzieren. Einige Häuser haben auf diese neue Marktlage bereits reagiert und Initiativen gestartet, um das Kundenstorno zu reduzieren. Eine Möglichkeit hierzu ist die Prognose kundenindividueller Stornowahrscheinlichkeiten mittels Machine Learning sowie darauf aufsetzender (Gegen-)Maßnahmen.

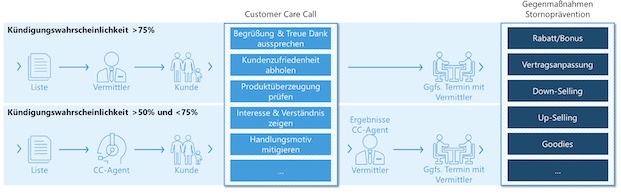

Dabei können viele Versicherer auf den umfassenden Datenbestand, den sich diese in der Vergangenheit aufgebaut haben, sehr gut und einfach zurückgreifen. In Verbindung mit Machine-Learning-Methoden stehen diese somit als Instrumente zur Abmilderung der Stornogefahr parat: Durch die Prognose von Stornierungen können Versicherer und Vertriebe abwanderungsgefährdete Kunden effizient und kostengünstig identifizieren und bestandserhaltende Maßnahmen initiieren.

Dies ist für Versicherungsunternehmen lukrativ: Projekterfahrungen von ZEB zeigen, dass bis zu 75 Prozent der Kundenstornos innerhalb der nächsten 30 Tage vorhersagbar sind. Auf Basis dieser präzisen Prognosen kann der Versicherer unmittelbar oder über seine Vermittler mittelbar Gegenmaßnahmen einleiten, etwa über Rabatte oder mittels Umschichtung in günstigere Produkte. Diese Maßnahmen können gezielt kundenindividuell eingesetzt werden. Durch ZEB begleitete Projekte zur Stornoprävention haben im Ergebnis gezeigt, dass die identifizierten Kunden nach erfolgreicher Ansprache in der Versicherung verbleiben und somit das Storno reduziert werden konnte.

Entscheiderinnen und Entscheider haben erkannt, dass durch den Einsatz von Machine Learning mit verhältnismäßig wenig Aufwand hohe Umsatzhebungen (und die Vermeidung von Rückgängen) erreicht werden können. Folgerichtig treffen Versicherungsunternehmen in diesem Handlungsfeld erste Maßnahmen.

Für Versicherungsunternehmen ist es höchste Zeit, ihre Aktivitäten zur Stornoprävention weiter auszubauen: Die hohe Teuerungsrate wird sich nach aktueller Einschätzung der Bundesbank auch im kommenden Jahr 2023 fortsetzten, sodass zumindest kurz- und mittelfristig keine Trendabkehr beim Kundenverhalten zu erwarten ist – im Gegenteil: Je länger die aktuelle Inflationsphase dauert, desto mehr Kunden werden überlegen ihre Versicherungsverträge zu kündigen beziehungsweise dies ohne Gegenmaßnahmen durchführen.