Die aktuelle Lage der Lebensversicherer ist nicht gerade rosig, aber für schwarzsehen besteht ebenso wenig Anlass. So lautet die Grundkenntnis der Rating-Agentur Assekurata, die die Analysten in ihrem aktuellen „Marktausblick zur Lebensversicherung“ näher erläutern. „Kurzfristig wirken die hohe Inflation und die unsichere konjunkturelle Lage negativ auf die Wachstumsaussichten der Anbieter“, hieß es am Dienstag aus Köln. Zugleich werde die Branche aber langfristig von den gestiegenen Zinsen profitieren.

Vor allem das Einmalbeitragsgeschäft dürfte sich nicht so schnell erholen. Der Einbruch in diesem Segment hat maßgeblich dazu geführt, dass die Prämieneinnahmen der Lebensversicherer 2022 um 7 Prozent auf 92,7 Milliarden Euro zurückgingen. Für 2023 rechnet Assekurata mit einem erneuten Rückgang von gut 3 Prozent. Doch so manche Befürchtung scheint sich nicht zu bewahrheiten, zumindest Stand jetzt. So betont Assekurata, dass sich die Stornosituation in der Branche „bis dato als sehr stabil“ erweise. Dabei war es ja gar nicht so abwegig anzunehmen, dass viele Bürger aufgrund gesunkener verfügbarer Einkommen, versucht wären, ihre Policen vorzeitig zu kündigen, um die Rückkaufswerte zu Geld zu machen – zumal auch die Banken nach und nach mit höheren Zinskonditionen locken.

„Eine niedrige Stornoquote beziehungsweise eine ausreichende Liquidität ist für viele Lebensversicherer in Zeiten von Bestandsrückgängen und stillen Lasten wichtig“, hebt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, hervor. Die Branche scheine jedoch für dieses Risiko „sensibilisiert zu sein“. Man könnte auch sagen: Die Gesellschaften erledigen gewissenhaft ihre Hausaufgaben. So nutzten sie vielfach ein engmaschigeres Controlling, stellten zusätzliche Liquiditätsreserven bereit und bauten liquide Investments in ihre Kapitalanlagesteuerung ein, lobt Heermann.

Dass die deutschen Lebensversicherer langfristig von den gestiegenen Zinsen profitieren werden, macht der Analyst daran fest, dass die Solvenzquoten der Häuser vielfach schon jetzt sehr hoch seien. Die kontinuierlichen Rückflüsse aus der Zinszusatzreserve (ZZR) stützten die Ertragslage obendrein. Nach Berechnungen von Assekurata belief sich 2022 das Volumen an frei gewordenen ZZR-Mitteln branchenweit auf 4 Milliarden Euro, so dass der Gesamtbestand auf nunmehr 92 Milliarden Euro geschmolzen sei. Sollte das Zinsniveau stabil bleiben, würde das laut Assekurata dazu führen, dass die Lebensversicherer jährliche Rückflüsse von insgesamt 4 bis 5 Milliarden Euro aus der ZZR verzeichneten. Sollten die Marktzinsen auch nach 2025 weiter hoch bleiben, würde der Referenzzins ab 2026 ebenfalls ansteigen und sich der Abbau der ZZR noch schneller vollziehen.

„Unter dem Strich führt der Zinsanstieg dazu, dass sich unser Augenmerk im Rating von Lebensversicherern wieder stärker von Solvency II auf die HGB-Bilanz verlagert, wo der Einfluss der steigenden Zinsen auch belastend wirken kann“, wie Heermann zu bedenken gibt. Das liege daran, dass die Lebensversicherer laut den Daten von Assekurata derzeit noch etwa 70 Prozent ihrer Kapitalanlagen (nach Marktwerten) in festverzinslichen Anlagen investiert haben. Um ihre Leistungsverpflichtungen dauerhaft sicherzustellen, hatten viele Gesellschaften in Niedrigzinszeiten Anleihen von hoher Qualität und mit langen Laufzeiten gekauft. Doch was in der Vergangenheit vernünftig erschien, erweist sich nun als Bürde. „Die konservative Anlagepolitik der Branche führt in Zeiten steigender Zinsen zu erheblichen stillen Lasten in den Büchern der Lebensversicherer, sprich zu geringeren Marktwerten gegenüber den Buchwerten der festverzinslichen Kapitalanlagen“, wie Heermann darlegt.

Assekurata zufolge belaufen sich die stillen Lasten der Branche insgesamt auf etwas mehr als 100 Milliarden Euro. Zwar seien die Lebensversicherer nicht verpflichtet, zinsinduzierte stille Lasten bilanziell abzuschreiben, jedoch mindere sich dadurch das Ertragspotenzial in ihren HGB-Bilanzen. Im Klartext: Die Kapitalanlegestrategen der Lebensversicherer büßen Handlungsspielraum ein. Zwar könnten sie auch frei werdende ZZR-Mittel verwenden, um stille Lasten abzubauen, allerdings wird der Reservetopf „eben nicht auf einen Schlag abgebaut, sondern erstreckt sich noch bis in die 2030er Jahre“, veranschaulichen die Analysten die trägen Mechanismen in der Branche.

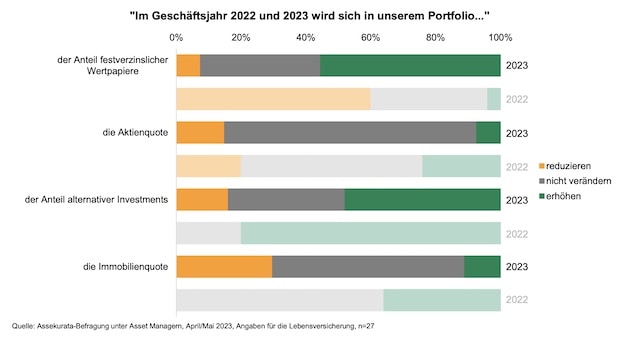

„Die Grundstimmung unter den Kapitalanlegern ist trotz der schwierigen wirtschaftlichen Lage allerdings positiver als im Vorjahr“, fasst Heermann die Ergebnisse unter den von Assekurant befragten Kapitalanlagestrategen zusammen. Grund hierfür dürften die rentableren Neu- und Wiederanlagemöglichkeiten sein, die langfristig wieder bessere Ertragsperspektiven für die Lebensversicherung ermöglichen, so Heermann. Im Vergleich zu den Vorjahren gaben die meisten Teilnehmer der Befragung an, den Anteil an festverzinslichen Wertpapieren (wieder) stärker ausbauen zu wollen, um auf das höhere Zinsniveau in der Neuanlage zu reagieren. Gleichzeitig führten die Schwankungen an den Aktienmärkten und die negativen Folgen der hohen Zinsen auf Immobilieninvestments „zu einer gewissen Zurückhaltung in diesen Assetklassen“ (siehe Grafik).