Die seit Jahresbeginn kräftig gestiegenen Zinsen kommen Lebensversicherern in gleich mehrfacher Hinsicht zugute. Das stellen die Analysten der Rating-Agentur Assekurata in ihrem „Marktausblick zur Lebensversicherung 2022“ fest.

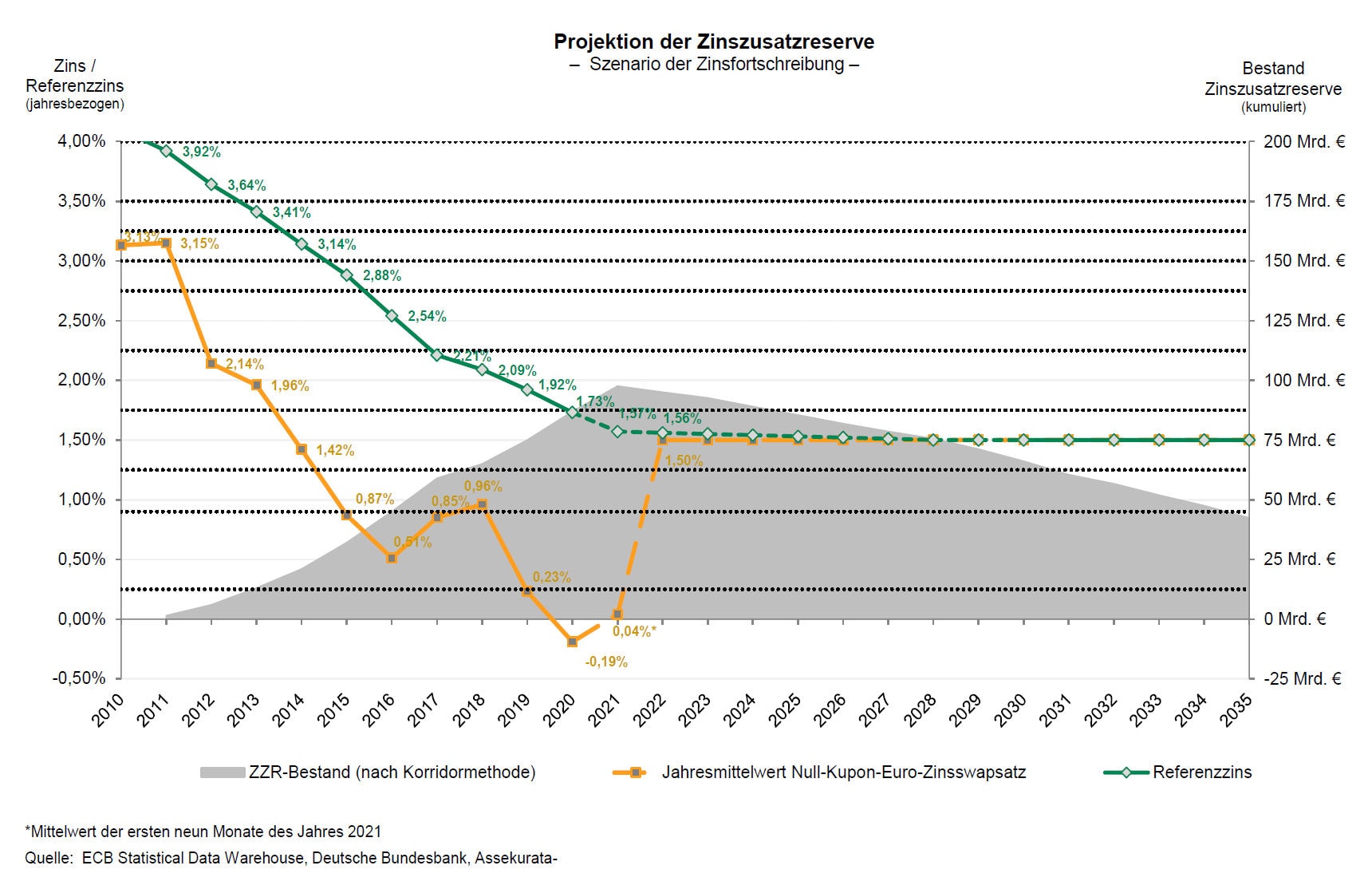

Um alte Garantien zu sichern, haben Lebensversicherer über Jahre sinkender Zinsen rund 97 Milliarden Euro in die ZZR gesteckt. Das könnte nun ein Ende haben. Zwar steigt der maßgebliche Referenzzins noch nicht – er wird laut Assekurata in diesem Jahr bei 1,56 Prozent liegen, nach 1,57 Prozent im Vorjahr. Allerdings ist der Abwärtstrend gestoppt. Wie es mit ab jetzt gleichbleibenden Zinsen weitergehen würde, zeigt die Grafik.

„Die zuletzt abrupt gestiegenen Zinsen führen zu einer völlig neuen Situation, da der branchenweite Referenzzins für die ZZR-Zuführungen nicht weiter sinkt“, sagt Lars Heermann, der bei Assekurata für Analyse und Bewertung zuständig ist. „Das hat zur Folge, dass viele Lebensversicherer den Höchstwert an ZZR nun bereits erreicht haben.“

Auch in Richtung Solvency II sind die gestiegenen Zinsen eine gute Sache. Jahrelang hatte der abwärts gerichtete Trend die Solvenzquoten belastet. „In der jetzigen Situation tritt jedoch der gegenläufige Effekt ein: Die Solvenzquoten sind bereits 2021 deutlich angestiegen und werden ihren Positivtrend auch 2022 fortsetzen“, meint Heermann, kippt aber zugleich Wasser in den Wein: „Unter dem Strich führt der Zinsanstieg dazu, dass sich unser Rating-Augenmerk bei Lebensversicherern wieder stärker von Solvency II nach HGB verlagert, wo der Einfluss von steigenden Zinsen auch belastend wirken kann.“

Wie das funktioniert, haben wir in einem Artikel über Anleihen und deren Kurse hier ausführlich beschrieben. Womit wir bei der Schattenseite der steigenden Zinsen wären.

Bei Assekurata geht man davon aus, dass Lebensversicherer 77 Prozent ihrer Gesamtanlagen in Anleihen gepackt haben – die nun natürlich kräftig unter Druck geraten sind. Je länger die Laufzeiten, desto stärker der Druck. Rutschen die Kurse dann unter die in den Büchern angesetzten Werte, bilden sich stille Lasten, also nicht verbuchte Verluste. Verortete Assekurata die Bewertungsreserven branchenweit Ende 2021 noch bei plus 150 Milliarden Euro oder auch 15 Prozent der Buchwerte, geht es nun von stillen Lasten in Höhe von 40 Milliarden Euro aus. Wobei die Versicherer, das sei noch betont, diese Lasten nicht unbedingt abschreiben müssen.

Was das Sparaufkommen betrifft, zeigt sich Assekurata nicht sehr optimistisch. „Die hohe Inflation schränkt die Sparmöglichkeiten vieler Bürger ein und zehrt an der Realverzinsung der Policen“, sagt Geschäftsführer Reiner Will. Zugleich könnten konkurrierende Bankprodukte jetzt wieder interessanter werden – sobald die Banken dort die Zinsen erhöhen. Fürs laufende Jahr rechnet Assekurata damit, dass der Prämienbestand um ein Prozent sinkt, nachdem er im vergangenen Jahr um 1,7 Prozent zurückging.