Zahlreiche Fachbeiträge der vergangenen Monate berichten von dramatischen Einbrüchen bei Kaufpreisen für Maklerunternehmen und prognostizieren einen galoppierenden Kaufpreisverfall. Hier wird eine Drohkulisse von in diesem Geschäft zum Teil neuen Beratern aufgebaut, die sich allesamt das große und schnelle Geld in der Vermittlung verkaufswilliger Makler erhoffen.

Neben dem Blick hinter die Fassade und der Frage, auf welchen quantifizierbaren und belegbaren Erfahrungswerten und auf welcher Beratungskompetenz beziehungsweise welchen Beratungserfolgen die jeweiligen Beraterstatements gründen, lohnt es sich dennoch den Markt tiefergehend zu analysieren. In unserer 15-jährigen Praxis in dem Segment des Nachfolgemanagements konnten wir immer wieder Auf und Abs bei den Kaufpreisen für Bestände und Unternehmen feststellen. Die dramatischsten Auswirkungen hatte die Finanzkrise 2008/2009 – die Bestands- und Unternehmenswerte gingen hier je nach Segment um 25 Prozent bis 40 Prozent zurück.

Geschuldet ist dies – hiervon kann sich heute niemand freisprechen – der krisenbedingt abnehmenden Risikofreudigkeit der Investoren beziehungsweise Käufer. Vor der Lehmann Pleite wurden Unternehmen oder Bestände mit Amortisationszeiten nach Zinsen und Steuern von bis zu zwölf Jahren gehandelt. Heute liegt dieses Intervall bei sechs bis sieben Jahren. Genau dort wo Banken – sofern das Eigenkapital vorhanden ist – aktuell einer Finanzierung zustimmen.

Die gute Nachricht ist, dass in vielen Segmenten der Abrieb der Kaufpreise jetzt nahezu zum Stillstand gekommen ist. Voraussetzung ist hier, dass Grexit, Brexit und weitere politische Krisenszenarien nicht eskalieren. Die schlechte Nachricht ist, dass der Abrieb in verschiedenen Segmenten – insbesondere bei betriebswirtschaftlich schwächer aufgestellten Unternehmen – weitergehen wird. Ab einer gewissen Größenordnung des Verkaufspreises stellt sich dann für den Verkäufer die Frage, ob es nicht lohnenswerter ist, das Unternehmen weiter laufen zu lassen und die Bestandsprovisionen weiter zu vereinnahmen.

Die persönliche Lebensplanung, die Gesundheit, das unternehmerische Risiko und weitere Regulierungsoffensiven des Gesetzgebers, die immer wieder den aktiven Eingriff und das Kapital des Unternehmers und Eigentümers fordern, sind hierbei individuell einzupreisen und zu bewerten. Eine dezidierte Unternehmensbewertung, die beide Szenarien – Verkauf oder Weiterführung – betriebswirtschaftlich mit allen harten und weichen Einflussfaktoren gegenüberstellt, kann hier für jeden Inhaber eine Entscheidungshilfe darstellen.

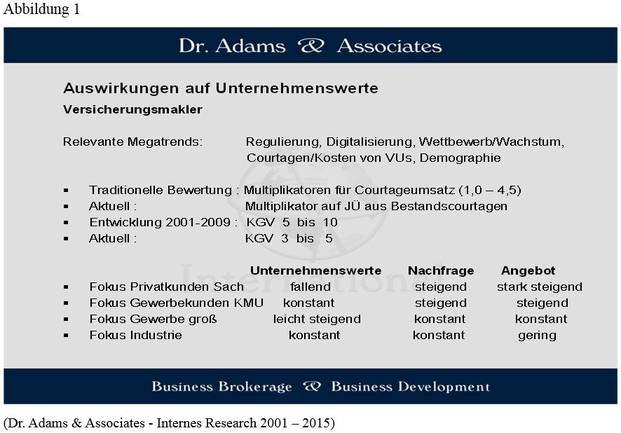

Im Rahmen unserer Beratungspraxis unterscheiden wir im Versicherungssektor zwischen den Segmenten Privatkundenmakler, Gewerbekundenmakler und Industriemakler, die zum Teil weiter differenziert werden müssen. Abbildung 1 zeigt komprimiert die aktuelle Markteinschätzung in Bezug auf die dargestellten Segmente hinsichtlich der Entwicklung der Unternehmenswerte und des Kurs-Gewinn-Verhältnisse beim Verkauf.

Insbesondere die Gruppe der Privatkundenmakler muss aber differenziert betrachtet werden. Die neuesten empirischen Untersuchungen belegen, dass circa 55 Prozent der Maklerunternehmen – meist Privatkundenmakler – einen Gesamtumsatz von weniger als 100.000 Euro pro Jahr erwirtschaften.

Für diese Gruppe gilt, dass der Preisabrieb sein Ende noch nicht gefunden hat. Die betriebswirtschaftlich kritische Größe für Maklerunternehmen, sozusagen die Untergrenze zur dauerhaften ökonomischen Überlebensfähigkeit, sehen wir aufgrund unserer täglichen Beratungspraxis bei ungefähr 150.000 Euro wiederkehrenden Courtagen pro Jahr. Die zukünftigen Herausforderungen der Branche wie beispielsweise LVRG, Haftungsverlängerung, Honorarvergütung, Digitalisierung, Nachwuchsproblematik, Weiterbildungspunkte, Mifid, IMD sowie der wachsende Wettbewerb mit Vergleichsplattformen, dem Internet allgemein und Kfz-Herstellern, werden diese kritische Grenze weiter nach oben schieben. Das Angebot an Maklerunternehmen in diesem Segment wird somit betriebswirtschaftlich getrieben weiter erhöht und mündet gemeinsam mit der bekannten demographischen Entwicklung (stärkster Babyboomer Jahrgang 1964) in einem signifikant steigenden Angebot an verkaufswilligen Maklern.

Für Gewerbemaklerunternehmen mit wiederkehrenden Courtagen von 250.000 Euro bis zu 5 Millionen Euro sehen wir basierend auf den von uns bearbeiteten Mandaten in den letzten 12 bis 18 Monaten keinen Rückgang der Kaufpreise. Sofern Spezialisierungen vorlagen und sich diese in den betriebswirtschaftlichen Kennzahlen widerspiegelten, waren die KGVs am oberen Ende des Intervalls (Vergleich Abbildung 1) zu finden.

Fazit: Die pauschale Äußerung hinsichtlich eines dramatischen Kaufpreisverfalls greift zu kurz. Bei annähernd der Hälfte der Versicherungsmaklerunternehmen werden sich die Unternehmenswerte zukünftig nur noch rudimentär verändern. Resultierend aus unseren Beratungsmandaten gilt fast immer die Regel: Je größer die wiederkehrende Courtage, desto geringer die Wahrscheinlichkeit eines Wertabriebs. Unternehmen mit Umsätzen unter beziehungsweise um die kritische Größenordnung werden von den erwähnten Herausforderungen aber betroffen sein, und müssen mit einem weiteren signifikanten Wertverlust rechnen. Wer in diesem Segment nicht wachsen kann – organisch beziehungsweise durch Zukäufe – oder dies nicht mehr möchte, sollte eher früher denn später sein Unternehmen veräußern.

Fazit: Die pauschale Äußerung hinsichtlich eines dramatischen Kaufpreisverfalls greift zu kurz. Bei annähernd der Hälfte der Versicherungsmaklerunternehmen werden sich die Unternehmenswerte zukünftig nur noch rudimentär verändern. Resultierend aus unseren Beratungsmandaten gilt fast immer die Regel: Je größer die wiederkehrende Courtage, desto geringer die Wahrscheinlichkeit eines Wertabriebs. Unternehmen mit Umsätzen unter beziehungsweise um die kritische Größenordnung werden von den erwähnten Herausforderungen aber betroffen sein, und müssen mit einem weiteren signifikanten Wertverlust rechnen. Wer in diesem Segment nicht wachsen kann – organisch beziehungsweise durch Zukäufe – oder dies nicht mehr möchte, sollte eher früher denn später sein Unternehmen veräußern.

Zum Autoren: Stefan Adams (Foto) ist geschäftsführender Gesellschafter der Dr. Adams & Associates Gesellschaft, die seit 2001 spezialisiert ist auf die Beratung von Maklerunternehmen hinsichtlich des Nachfolgemanagements und der Bewertung von Maklerunternehmen. Adams ist akkreditierter Trainer der Deutschen Makler Akademie und bietet darüber hinaus Einzelcoachings und Beratungen für Verkäufer oder Käufer an.