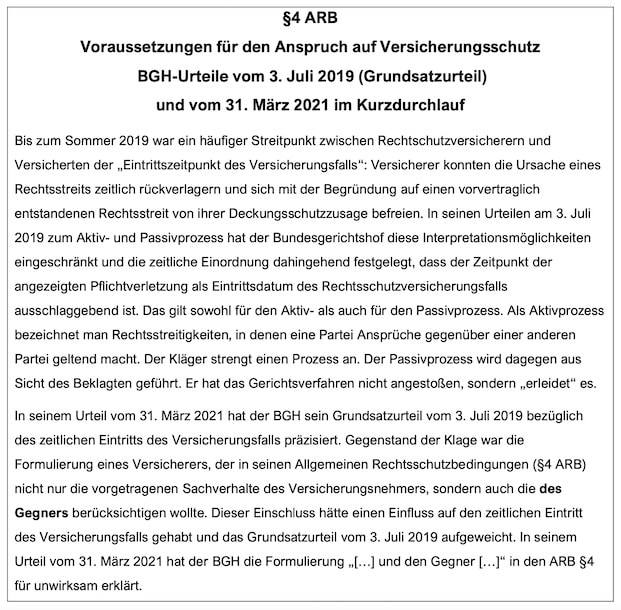

Der Bundesgerichtshof (BGH) hat mit seinem Urteil vom 3. Juli 2019 den Zeitpunkt des Schadeneintritts im Rechtsschutzversicherungsfall definiert und damit die Rechtslage klargestellt. Mehr und mehr Rechtsschutzversicherer passen nun Paragraf 4 ihrer Allgemeinen Versicherungsbedingungen (ARB) an – zum Vorteil für die Verbraucher. Welche Bedeutung das Urteil durch die zeitliche Festlegung des Schadeneintritts für Rechtsschutzversicherer und deren Versicherte hat und welche Konsequenzen sich daraus für beide Seiten ableiten lassen, besprechen Björn Jöhnke, Fachanwalt für Versicherungsrecht und Rechtschutz-Experte Sven Nebenführ.

Sven Nebenführ: Es hat ein bisschen gedauert, doch seit diesem Frühjahr ziehen die Rechtsschutzversicherer nach und passen ihre Allgemeinen Rechtsschutzbedingungen an das BGH-Urteil an. Das freut mich für alle Rechtsschutz-Mandate, denn das Urteil ist sehr verbraucherfreundlich. Endlich können die Rechtsschutzversicherer das Eintrittsdatum des Schadenfalls nicht mehr beliebig aufweichen und zu ihrem Vorteil auslegen.

Björn Jöhnke: In der Tat, hier hat der BGH zu Gunsten der Versicherten entschieden. Das Urteil bezieht sich auf ARB Paragraf 4 der Allgemeinen Rechtsschutzbedingungen. Dieser regelt unter anderem den Zeitraum, in dem ein Anspruch auf eine Rechtsschutzleistung besteht. Dass die Rechtsschutzversicherer ihre ARB anpassen, ist eine Konsequenz aus der nun geänderten Rechtslage, denn dieser Paragraf hat in seiner alten Form die Gültigkeit verloren. Vor dem BGH-Urteil konnten Rechtsschutzversicherer häufig das Eintrittsdatum des Rechtsschutzfalls nach ihrer Auffassung verschieben und die Deckungszusage mit dem Argument auf einen vorvertraglich entstandenen Rechtsbruch verweigern.

Nebenführ: Lass mich dazu mal ein fiktives Beispiel machen: Aus dem Verkauf eines gebrauchten PKW will der Käufer die Gewährleistung in Anspruch nehmen, die ihm der Verkäufer verweigert. Der Käufer möchte klagen und von seiner Rechtsschutzversicherung Gebrauch machen. Sagen wir, der Kaufvertrag wurde am 7. Juni 2017 geschlossen. Der Käufer macht seinen Gewährleistungsanspruch am 3. August 2018 geltend. Seine Rechtsschutzversicherung hat er im gleichen Jahr am 1. Januar abgeschlossen, also vor seinem Gewährleistungsanspruch. Die Rechtsschutzversicherung verweigert ihm die Deckungszusage, weil der Versicherer das Datum des Kaufvertrags als maßgeblich erklärt, das zeitlich vor dem Abschluss der Rechtsschutzversicherung liegt.

Jöhnke: Genau. So oder so ähnlich haben sich viele Rechtsschutzversicherer vor dem BGH- Urteil verhalten. Sie hätten den Abschluss des Kaufvertrags als Zeitpunkt des Schadeneintritts definiert, wenn durch den Gewährleistungsanspruch eine Wandlung des Kaufvertrags durchgeführt werden soll. Damit zählt das Datum des Kaufvertrags, als das früheste genannte Bezugsdatum.

Nebenführ: Dagegen gilt nach heutiger Rechtslage der Zeitpunkt, an dem der Käufer seinen Gewährleistungsanspruch geltend macht. Es ist derselbe Fall, nur aus verschiedenen zeitlichen Perspektiven betrachtet: Vor dem BGH-Urteil hätte der Rechtsschutzversicherer nicht decken müssen, nach dem BGH-Urteil muss er die Kostendeckung zusagen.

Jöhnke: So ist es. Ich will den Sachverhalt gerne noch etwas genauer ausführen: Das Gericht hat in seinem Urteil nach Aktiv- und Passivprozess unterschieden. In unserem Beispiel übernimmt der Kläger den aktiven Part, er stößt den sogenannten Aktivprozess an und legt damit das Datum des Schadeneintritts selbst fest. Der Beklagte, in unserem Beispiel der Verkäufer, ist damit im Passivprozess. Für ihn gilt ebenfalls als Schadeneintrittszeitpunkt das Datum des gegnerischen Gewährleistungsanspruchs. Die Deckungszusage seiner Rechtsschutzversicherung richtet sich nach dem Datum, das den Aktivprozess in Gang setzt.

Nebenführ: Gut, dass du den Aktivprozess ansprichst, Björn, den finde ich ungemein wichtig. In dem Moment, in dem der Aktivprozess angestoßen wird, ist der Zeitpunkt gesetzt, an dem für den Versicherer der Rechtsschutzfall eintritt. Für die Deckungszusage ist jetzt nur noch ausschlaggebend, ob zum Zeitpunkt des Schadenereignisses Versicherungsschutz bestand oder nicht. Hast du vielleicht ein Fallbeispiel für uns, das den Aktivprozess und die direkten Auswirkungen auf den Schadeneintrittszeitpunkt genauer erklärt?

Jöhnke: Ja klar. Klassische Fälle sind die Rechtsschutzfälle, die bei Klagen um die Berufsunfähigkeitsversicherung entstehen. Dabei handelt es sich fast ausschließlich um Aktivprozesse: Person X schließt im Jahr 2012 eine Berufsunfähigkeitsversicherung bei Versicherer Y ab. Seine Rechtsschutzversicherung hat er im Jahr 2018 bei Versicherer Z abgeschlossen. Im Jahr 2020 wird Person X berufsunfähig. Versicherer Y lehnt die Deckung mit der Begründung ab, dass Person X angeblich beim Abschluss der Berufsunfähigkeitsversicherung im Jahr 2012 unvollständige Angaben zu seinem Gesundheitszustand gemacht hat. Daraufhin verklagt Person X Versicherer Y und bittet seinen Rechtsschutzversicherer Z um Kostendeckung. Vor dem Urteil konnte Versicherer Z mit dem Argument eines vorvertraglich entstandenen Schadens die Deckung ablehnen, indem er den Schadeneintrittszeitpunkt auf den Abschluss der Berufsunfähigkeitsversicherung vorverlagerte. Heute zählt der Zeitpunkt, an dem der Aktivprozess angestoßen wurde, also das Datum, an dem Person X den Berufsunfähigkeitsversicherer Y verklagt. Der Klagezeitpunkt liegt bei unserem Beispiel zwei Jahre nach dem Abschluss der Rechtsschutzversicherung bei Versicherer Z. Er muss also für die Prozesskosten einstehen.

Nebenführ: Super Beispiel, Björn. Es zählt also der zeitliche und sachliche Zusammenhang mit dem Schadensereignis.

Jöhnke: So ist es. Nicht der Abschluss der Berufsunfähigkeitsversicherung zählt, sondern der Zeitpunkt, mit dem der Versicherungsnehmer sein Rechtsschutzbegehren gründet. Das wird in aller Regel die Ablehnung der Leistungsansprüche durch die Berufsunfähigkeitsversicherung sein.

Nebenführ: Und genau da liegt der Knackpunkt: Nicht der Rechtsschutzversicherer legt den tatsächlichen Rechtsschutzfall fest, sondern der Versicherungsnehmer.

Seite 2: „Achtung, Björn, das ist kein Freibrief!“

Jöhnke: Deshalb halte ich das BGH-Urteil für ausgesprochen verbraucherfreundlich. Ich rate meinen Mandantinnen und Mandanten, die wegen eines möglichen zukünftigen Rechtsstreits in meine Kanzlei kommen, umgehend eine Rechtsschutzversicherung abzuschließen, falls sie noch keine haben. Denn dann können wir, nach der neuen gesetzlichen Regelung und gemäß ARB Paragraf 4, die Deckungszusage beim Rechtsschutzversicherer einklagen.

Nebenführ: Achtung, Björn, das ist kein Freibrief! Wer glaubt, er könne seinen Rechtsschutzversicherer austricksen, indem er einen Rechtsschutz nur abschließt, um gleich danach eine Klage einzureichen, der sei gewarnt: ARB Paragraf 3 schließt die Kostendeckung bei mutwilliger Schädigung der Versichertengemeinschaft aus.

Jöhnke: Da hast du natürlich auch recht. Das müsste man in der Tat im Einzelfall prüfen. Im Zweifel könnte dann auch ein Schiedsverfahren helfen.

Nebenführ: Hier gehen unsere Sichtweisen eindeutig auseinander. Denn als Versicherungsmakler kann ich für zukünftige konkrete Fälle keine Deckungszusage geben. Nicht nur in moralischer Hinsicht, sondern ich hafte sogar dafür. So gut ich das BGH-Urteil finde, hier bröckelt der Schutz für die Versichertengemeinschaft. Wer jahrelang Beiträge in eine Rechtsschutzversicherung einzahlt, der sollte nicht durch diejenigen geschädigt werden, die mit dem Vorsatz, einen ganz bestimmten Fall abzusichern, einen Rechtsschutz abschließen. Versicherungen sind dafür da, Risiken abzusichern, keine konkreten Fälle.

Jöhnke: Das kann ich sehr gut nachvollziehen, schließlich kenne ich deine Branche sehr gut. Der eigentliche Zweck einer Versichertengemeinschaft ist es, im Notfall füreinander einzustehen. Aus Sicht eines Juristen jedoch, der seinen Mandaten gegenüber verpflichtet ist, bietet uns Rechtsanwälten das BGH-Urteil einen gewissen Freiraum. Und den nutzen Rechtsanwälte natürlich im Sinne der Mandantschaft. Doch um nochmal auf die Versicherer zurückzukommen: Welche Konsequenzen ziehen die Versicherer aus dem BGH-Urteil?

Nebenführ: Weil nicht mehr beliebig zeitlich rückverlagert werden kann, kommen immer mehr Versicherer, wie zum Beispiel Allianz und Auxilia, ihren Kunden entgegen und passen ihren ARB Paragraf 4 an die neue Rechtslage an. Die Arag hat besonders verbraucherfreundlich reagiert und die Einrede auf Vorvertraglichkeit auf drei Jahre reduziert. Der Markt bietet in der Regel fünf.

Jöhnke: Wer also auf Nummer sicher gehen möchte, der sollte einen Rechtsschutztarif wählen, der spätestens nach Ablauf von fünf Jahren auf die Einrede der Vorvertraglichkeit verzichtet.

Nebenführ: Das wäre auch mein Rat. Doch aus meiner Sicht wird es in absehbarer Zeit noch weitere Konsequenzen geben. Ich denke, dass sich wegen der Aktivprozess-Regelung die Rechtsschutzfälle früher oder später häufen werden. Gerade wenn es Anwälte wie du gibt, die solche Tipps geben ;-). Deshalb glaube ich, dass die Beiträge bald steigen.

Jöhnke: Wie siehst du das mit den Wartezeiten? Die wurden im Laufe der Zeit bei vielen Versicherern abgeschafft, weil sie auf die Einrede der Vorvertraglichkeit bauen konnten.

Nebenführ: Noch entwickelt sich die Wartezeit bei Rechtsschutzversicherungen rückläufig. Doch ich vermute, dass einige Versicherer in absehbarer Zeit wieder Wartezeiten einführen oder bestehende Wartezeiten erweitern, um fallbezogenen Rechtsschutzabschlüssen vorzubeugen.

Björn Thorben M. Jöhnke ist Fachanwalt Versicherungsrecht, Gewerblichen Rechtsschutz sowie Informationstechnologierecht. Er ist Namenspartner bei der Kanzlei Jöhnke & Reichow Rechtsanwälte in Partnerschaft mbB in Hamburg.

Sven Nebenführ ist Makler für Rechtsschutz- und Komposit-Versicherungen mit Sitz in Taunusstein bei Wiesbaden. In Fachkreisen hat er sich als Rechtsschutz-Experte etabliert.