Seit mehr als 40 Jahren können sich die Schüler in Baden-Württemberg für aktuell einen Euro pro Schuljahr gegen Haftpflicht- und Sachschäden absichern – doch wie lange noch?

Eigentlich sollte bereits zum Schuljahrsende Schluss sein mit den Schülerzusatzversicherungen im „Ländle“ – die zuständige Kultusministerin hatte die Vereinbarung und den Gruppenversicherungsvertrag gekündigt.

Doch laut einem Bericht der „Stuttgarter Zeitung“ vom 8. April haben die beiden Vertragspartner, die kommunalen Versicherungen WGV (Württembergische Gemeindeversicherung) und BGV (Badische Versicherung), den Kommunen und den Schulen ein neues Angebot unterbreitet. Die Versicherung würde demnach ohne Rahmenvereinbarung mit dem Land, sondern mit den Schulen oder Schulträgern pauschal abgeschlossen.

Versicherer machen Millionen mit Schülern

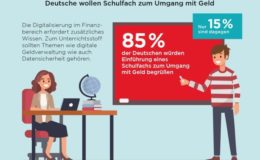

Umgang mit Geld sollte Schulfach werden

Finanztip will mit Schulprojekt für mehr Finanzbildung sorgen

Versicherer machen Millionen mit Schülern

Umgang mit Geld sollte Schulfach werden

Finanztip will mit Schulprojekt für mehr Finanzbildung sorgen

Grund genug sich einmal anzuschauen, worum es bei den Schülerzusatzversicherungen eigentlich geht und warum das ganze Konzept – insbesondere bei Verbraucherschützern – so massiv in der Kritik steht (Pfefferminzia berichtete).

Schauen wir mal zurück ins vergangene Jahr: Jedes Jahr, so auch 2018, lobt der Bund der Versicherten (BdV) mit Hilfe einer erlesenen Jury den „Versicherungskäse des Jahres“ aus.

Verwundert reibt man sich die Augen, wenn man dann auf die Homepage des BdV geht und dieses Dokument öffnet: „Fragen & Antworten zur Schüler-Zusatzversicherung“. Über dreieinhalb Seiten begründet der BdV seine Auszeichnung zum Versicherungskäse des Jahres 2018.

Worum geht es hier? Ich zitiere den Bund der Versicherten:

„Eine landesrechtliche Regelung ermöglicht es zwei Gemeindeversicherern, namentlich der BGV und der WGV, Schülerversicherungen direkt an den Schulen an die rund 1,5 Millionen Schüler*innen zu verkaufen. Lehrer*innen verteilen hierfür die Anträge und kassieren das Geld. Beraten können und dürfen die Lehrkräfte nicht. Zur angebotenen Schülerversicherung zählen eine Unfall-, eine Sachschaden sowie eine Haftpflichtversicherung.“

Die „horrenden Kosten“ für diese Schülerversicherung: 1 Euro pro Jahr

Besonders Kritik übt der BdV daran, dass Lehrer keine Versicherungsvermittler oder -Berater sind. Es ist wohl richtig, dass diese Lehrer nicht über die notwendige Sachkunde und gewerbliche Erlaubnis verfügen. Doch ist hier die Frage zu stellen, ob das überhaupt notwendig ist bei einem Produkt, welches 1 Euro im Jahr kostet?

Provisionen werden hier wohl nicht in Strömen fließen!

Das Lehrpersonal muss den Eltern eigentlich nur deutlich machen, dass der Versicherungsschutz nur während der Schulzeit besteht. Tatsache ist, dass es zu einer Doppelversicherung bei der Haftpflichtversicherung kommen kann, weil circa 80 Prozent der Haushalte eine private Haftpflichtversicherung, die rund um die Uhr leistet, abgeschlossen haben.

Trotzdem investieren diese Eltern diesen einen Euro im Jahr nicht umsonst. Denn:

Stellen wir uns vor, ein über die Eltern nicht versicherter Schüler wirft einen Gegenstand durch die Klasse und dieser Gegenstand trifft eine(n) Mitschüler*in so unglücklich ins Auge, dass das Auge dauerhaft blind bleibt. Schadensersatzansprüche werden wohl hier kaum durchsetzbar sein. Die Schülerzusatzversicherung würde aber hier bis zur lächerlichen Versicherungssumme von 2 Millionen Euro leisten. Ist das 1 Euro im Jahr wert? Kehrseite der Medaille – der nicht versicherte Verursacher (Werfer) wird durch diese unüberlegte Handlung ein Leben lang ruiniert sein. Er kann bis zu 30 Jahren in Regress genommen werden. Der Hartz-IV-Lebenslauf ist damit programmiert. Wer zahlt? Der Steuerzahler. Oder doch lieber 1 Euro im Jahr für die Schülerzusatzversicherung?

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren