Auch die Pfefferminzia-Leser, die im November 2017 an unserer Umfrage teilgenommen haben, sehen einige Schwierigkeiten, wenn es um den Wechsel von der GKV in die PKV geht. So äußern viele der 375 teilnehmenden Makler, dass Politik und Medien die PKV in einem schlechten Licht dastehen lassen. Gar von Panikmache ist die Rede. Doch auch die Unternehmen selbst seien zum Teil für die aktuell nicht gerade berauschende Entwicklung des Neugeschäfts verantwortlich. Bürokratie, mangelnde Transparenz und zu hohe Kosten im Vergleich zur gesetzlichen sind einige Gründe, die es den Maklern im Beratungsalltag schwer machen. Als größtes Hindernis, geben die Umfrageteilnehmer aber die Ungewissheit über die Beitragshöhe im Alter an. Diesen Bedenken begegneten sie immer wieder.

Die vermeintliche Schwäche des kapitalgedeckten Systems der PKV gegenüber dem Solidarprinzip der GKV ist der Rechnungszins. „Kritiker stürzen sich gern auf diesen Punkt, da er zuletzt für die Beitragsanpassungen verantwortlich gewesen ist“, beobachtet Rating-Spezialist Cebi. „Dabei wurde er in einer anderen Zeit kalkuliert, in der 3,5 Prozent sehr vorsichtig geschätzt war. Die jetzige Phase war nicht absehbar. Zudem erhöhen auch die gesetzlichen Kassen regelmäßig ihre Beiträge oder kürzen Leistungen. Sobald das in der PKV geschieht, wird es aber besonders hervorgehoben“, kritisiert Cebi.

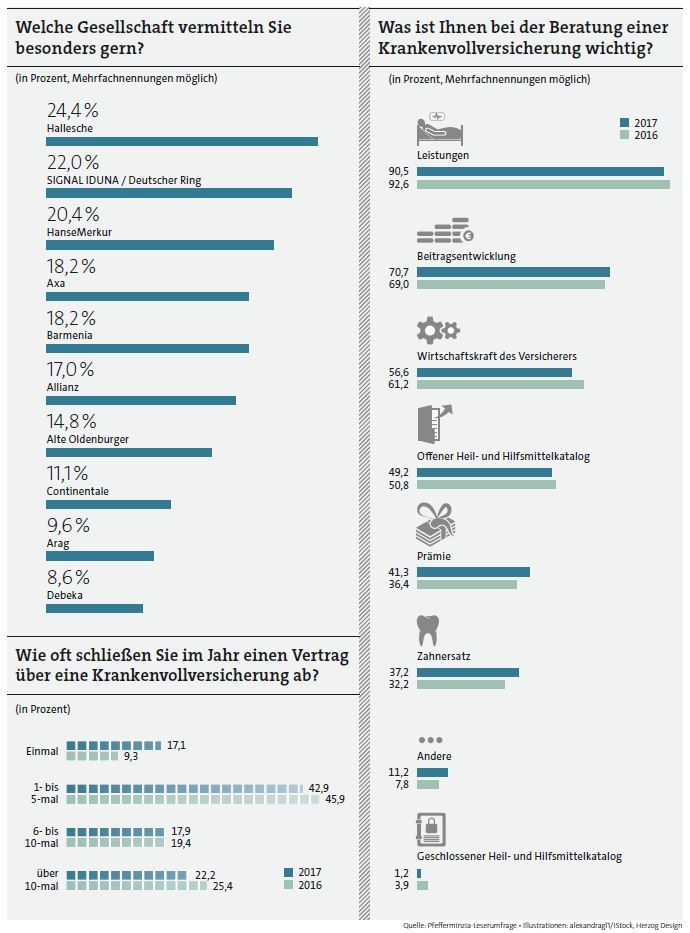

Makler schauen auf Leistungen und die Beitragsentwicklung

Seiner Meinung nach sei die PKV vor diesem Hintergrund die bessere Wahl, weil Versicherte und Versicherer in diesem System einen Vertrag abgeschlossen haben. „In der GKV müssen Leistungseinschränkungen und Beitragserhöhungen hingenommen werden. Die Zusatzversicherungen, die die entstandenen Lücken schließen könnten, kosten ebenfalls Geld“, so Cebi und betont aber auch, dass das deutsche Gesundheitssystem grundsätzlich sehr gut sei. In der PKV aber seien die vertraglich zugesicherten Leistungen sicher.

Nicht ganz verwunderlich vor diesem Hintergrund steht aber die Beitragsentwicklung nach den abgedeckten Leistungen auch auf Platz 2 der Kriterien, die Maklern bei der Empfehlung eines Krankenversicherungstarifs wichtig sind. Mit 70,7 Prozent hat die Bedeutung dieses Merkmals im Vergleich zu unserer Leserumfrage zur PKV aus dem Jahr 2016 zugenommen (2016: 69,0 Prozent). An dritter Stelle folgt die Wirtschaftskraft des Versicherers mit 56,6 Prozent. Dieses Merkmal hat 2017 im Vergleich zum Vorjahr (61,2 Prozent) aber deutlich verloren.

Mit welchen privaten Krankenversicherern arbeiten unsere Leser am liebsten zusammen? Hier führt die Hallesche die Liste an (24,4 Prozent), vor Signal/Deutscher Ring (22,0 Prozent) und der Hanse-Merkur (20,4 Prozent).

Bafin-Exekutivdirektorin Wiens hat KFZ-Sparte im Visier

beitrag lesen

Der Tag in 240 Sekunden – vom 06. Mai 2024

beitrag lesen

Keine Entwarnung beim Krankenstand

beitrag lesen

Lindner nutzt Rentenpaket für Hallo-wach-Aktion

beitrag lesen

Hören Sie jetzt Folge 179 unseres Podcasts „Die Woche“

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren