Kein Ersatz für eine BU-Police

Dabei sollte man eine Dread-Disease-Versicherung aber nicht als Ersatz für eine Berufs- oder Erwerbsunfähigkeitsversicherung ansehen, warnt Peter Schneider, Geschäftsführer des Analysehauses Morgen & Morgen. Denn: „Während der Sinn einer BU- und EU-Versicherung ist, langfristig den Ertragsausfall bei einer anhaltenden Arbeitsunfähigkeit auszugleichen und somit den Lebensstandard des Versicherungsnehmers zu sichern, zielt die Leistung der Dread-Disease-Police darauf, einen erhöhten Kapitalbedarf nach Eintritt einer schweren Krankheit zu decken.“ Mit der Einkommensabsicherung hat eine Dread-Disease-Versicherung also nicht wirklich etwas zu tun.

Was führt bei diesen Produkten zur Leistung? „Es gibt rund 70 verschiedene Leistungsauslöser“, sagt Versicherungsmakler Philip Wenzel. Mal seien Krankheiten versichert, mal Operationen. „Ich persönlich bin ein Fan davon, Operationen zu versichern, weil hier der Nachweis leichter zu führen ist und es für den Kunden verständlicher ist als die Definition einer Krankheit.“

Leistet der Versicherer bei Diagnose, oder bei Eintritt der Krankheit?

Ihm sei es auch wichtig, dass klargestellt ist, wann der Leistungsfall eintritt – bei Diagnose oder der Eintritt der Krankheit. Bei Eintritt der Krankheit herrsche die Gefahr, dass der Kunde eine Krankheit schon länger habe, als er versichert ist. Wenzel: „Angenommen, der Arzt stellt einen Darmkrebs fest. Der ist schon so groß, dass er mindestens drei Jahre alt ist. Die Versicherung hab ich aber erst vor zwei Jahren abgeschlossen. Ist der Versicherungsfall die Diagnose, hab’ ich das Problem nicht.“

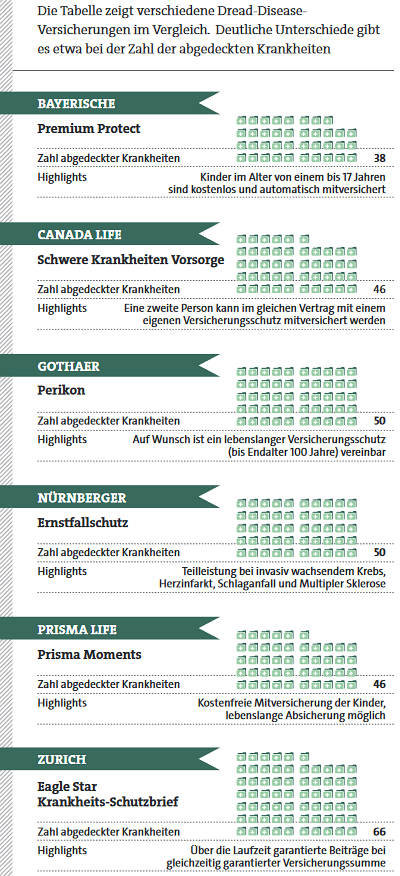

Es variiert jedenfalls sehr, welche Leistungsauslöser ein Versicherer definiert (siehe Tabelle). In der Regel sind aber Krebs, Multiple Sklerose, Schlaganfall, Blindheit, Herzinfarkt, Koma, Lähmung, Alzheimer, Meningitis und Parkinson in irgendeiner Form abgesichert. Wobei Makler und Kunden auch da genau hinschauen sollten. Krebs zum Beispiel definieren die Versicherer unterschiedlich, beziehungsweise sind manche Formen wie gutartige Tumore oder Hauttumore bei manchen Anbietern nicht versichert. Auch bei Gebärmutterhalskrebs und frühen Stadien von Prostatakrebs können Kunden je nach Tarif leer ausgehen.

Weiteres Beispiel Herzinfarkt:

„Während ein Versicherer jegliche Herzinfarkte versichert, zahlt der nächste eventuell nur, wenn nach einem Herzinfarkt gewisse klar definierte Folgeschäden vorhanden sind“, erklärt Peter Schneider. „Diese Unterschiede sind oftmals für einen medizinischen Laien schwer zu bewerten.“

Manche Versicherer wie Bayerische oder Zurich sind daher dazu übergegangen, neben den medizinischen Begriffen, die für die klare Definition des Leistungsumfangs wichtig sind, auch jede versicherte Erkrankung noch einmal mit einfachen Worten zu erklären.

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

BU-Policen starten früher und laufen länger

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren