Man ist einiges gewohnt beim AfW Bundesverband Finanzdienstleistung. Zahlreiche Anhörungen und Stellungnahmen zu Regulierungsvorhaben hat der Verband bereits abgegeben, eilig verabschiedete Gesetze wie das Lebensversicherungsreformgesetz (LVRG) begleitet, mit Behörden und Ministerien diskutiert und immer wieder die Belange der freien Berater verteidigt. Nun wird es wieder knapp: „Wir haben nur wenige Wochen Zeit erhalten, uns zum Entwurf des Finanzmarktnovellierungsgesetzes (FimanoG) zu äußern“, sagt AfW-Vorstand Norman Wirth am Rande des AfW-Hauptstadtgipfels im November in Berlin.

Das ist in der Tat sportlich, denn der im Oktober vom Bundesfinanzministerium veröffentlichte mehr als 260 Seiten starke Gesetzentwurf zum „Gesetz zur Novellierung von Finanzmarktvorschriften aufgrund europäischer Rechtsakte“ hat es in sich – er ist in extrem technokratischem Deutsch abgefasst und krempelt das bisherige Wertpapierhandelsgesetz (WpHG) komplett um. Damit sollen die Anforderungen des EU-Regulierungskomplexes Mifid II (Markets in Financial Instruments Directive) in deutsches Recht gegossen werden. Mifid II reguliert neben vielen Finanzmarktthemen unter anderem auch die Anlageberatung und Vermögensverwaltung im Sinne des Verbraucherschutzes umfassend neu. Betroffen sind alle über das KWG und das WpHG regulierten Finanzdienstleister – also in erster Linie Banken, Vermögensverwalter und Finanzdienstleistungsinstitute.

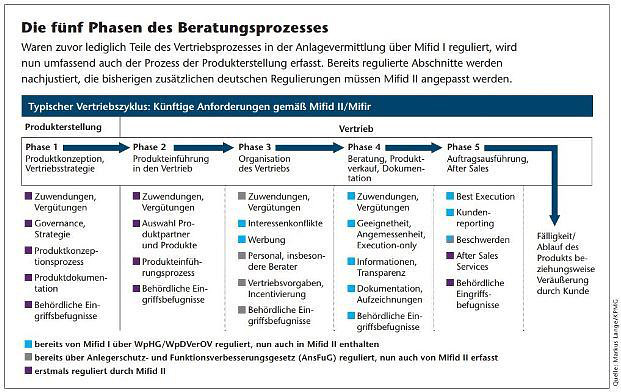

Mifid II berührt Vertriebszyklus

Noch fehlen zwar entscheidende Details der Brüsseler Regulierung, doch der ursprüngliche Zeitplan sah eine Umsetzung im Sommer 2016 und eine Gültigkeit ab Januar 2017 vor. Deswegen drückt der deutsche Gesetzgeber auf die Tube. Der Countdown läuft, auch wenn die Reform nun wohl um ein Jahr verschoben wird. Die Branche stellt sich so gut es geht auf die neuen Vorgaben ein.

„Wir tauschen uns aktiv mit unseren Vertriebspartnern aus und stehen im engen Dialog mit nationalen Verbänden wie dem BVI. Da Teile der neuen Regulierung speziell für uns als Asset Manager relevant sind, andere Teile jedoch stärker den Vertrieb betreffen, ist es uns wichtig, etwaige Herausforderungen der Umsetzung aus Sicht der Berater zu verstehen“, erläutert Christoph Bergweiler, Deutschland-Chef von J.P. Morgan Asset Management, die Sichtweise eines Produktanbieters. Es gelte dabei auch zu verstehen, welche Schnittstellen berücksichtigt werden müssen. Denn Mifid II berührt alle Bereiche des Vertriebszyklus eines Anlageprodukts von der Konzeption über den Verkauf bis hin zur Nachsorge. Das ist ein wesentlich breiterer Rahmen, als Mifid I umfasste.

Werden bald nur noch lukrative Zielgruppen bedient?

Zu den wichtigsten Themen gehören dabei Zuwendungen (darunter fallen Provisionen), die unabhängige Beratung, Product Governance, die Geeignetheitsprüfung für Produkte, Kostentransparenz und die Gesprächsaufzeichnung. Erstmals wird bereits die Produktkonzeption reguliert. Künftig müssen sich Produktgeber von Anfang an klar darüber sein, für welche Zielgruppe ihr Produkt geeignet ist, und dies entsprechend ausweisen (Product Governance). Der Vertrieb muss diese Prüfung unabhängig von derjenigen der Produktgeber ebenfalls vornehmen. Experten befürchten einen Rückgang der Produktvielfalt und eine Konzentration auf lukrative Zielgruppen.

Umfang und Detaillierungsgrad dieser Zielmarktprüfung sind noch offen, daher äußern sich die Produktgeber hierzu noch zurückhaltend. „Muss zum Beispiel die Prüfung bei Folgeinvestments wiederholt werden? Oder – nach zwischenzeitigem Verkauf einer Position – bei einer Re-Investition? Muss die Zielmarktprüfung je Emittent erfolgen oder können Emittentengruppen gebildet werden?“, benennt Jörg W. Stotz, Geschäftsführer der Hansainvest, einige der offenen Fragen. „Nach jetzigem Stand können Zielmarktdefinitionen der Produkthersteller und der Vertriebspartner voneinander abweichen. Wir erwarten, dass die Zielmarktdefinition des Produktherstellers Anwendung findet“, ergänzt Achim Küssner, Geschäftsführer bei Schroder Investment.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren