Seit dem 1. August 2022 müssen Rechtsanwälte, Patentanwälte sowie Steuerberater einige neue Regeln beherzigen, wenn sie ihren jeweiligen Beruf ausüben. Und es wurde auch höchste Zeit – denn das Berufsrecht dieser drei wichtigen Organe der (Steuer-)Rechtspflege hatte einen Modernisierungsschub bitter nötig. Der Gesetzgeber sah sich daher gezwungen, die Staubschicht über dem Paragrafen-Dickicht einmal kräftig wegzublasen – wenngleich das am Ende nur teilweise gelungen ist. Denn schon der offizielle Titel der sogenannten BRAO-Reform zeigt: Es ist kompliziert.

Versicherer melden frostiges Geschäftsklima

Darf der Versicherer bereits nach einem Schadenfall kündigen?

Versicherer melden frostiges Geschäftsklima

Darf der Versicherer bereits nach einem Schadenfall kündigen?

Bitte einmal tief Luft holen, wenn Sie jetzt weiterlesen: „Gesetz zur Neuregelung des Berufsrechts der anwaltlichen und steuerberatenden Berufsausübungsgesellschaften sowie zur Änderung weiterer Vorschriften im Bereich der rechtsberatenden Berufe“. Japs. Alles klar? Worum geht es bei der großen BRAO-Reform? Das neue Gesetz schuf ein zusammenhängendes Gesellschaftsrecht für anwaltliche und steuerberatende Berufe. Es betrifft somit nicht allein die Bundesrechtsanwaltsordnung (BRAO), sondern auch das Steuerberatungsgesetz (StBerG) und die Patentanwaltsordnung (PAO).

Dabei ändert die BRAO-Reform in erster Linie die berufsrechtlichen Regelungen für all jene Gesellschaften, die Rechtsanwälte, Patentanwälte und Steuerberater bilden dürfen, um ihren Beruf auszuüben. Das Gesetz spricht hier von „Berufsausübungsgesellschaften“, kurz BAG. Dazu wurden die Berufsrechte der jeweiligen BAG weitgehend vereinheitlicht.

Restriktionen gelockert

Im Rahmen dieser BAG dürfen Rechts- und Patentanwälte sowie Steuerberater auch mit anderen freien Berufen, zum Beispiel Architekten und Bauingenieuren, kooperieren. Die gemeinschaftliche Berufsausübung beschränkt sich seit August 2022 also nicht mehr auf die rechts- und wirtschaftsberatenden Berufe. Kurzum: Der Gesetzgeber hat Restriktionen gelockert und zugleich einen rechtlichen Gesamtrahmen gezimmert.

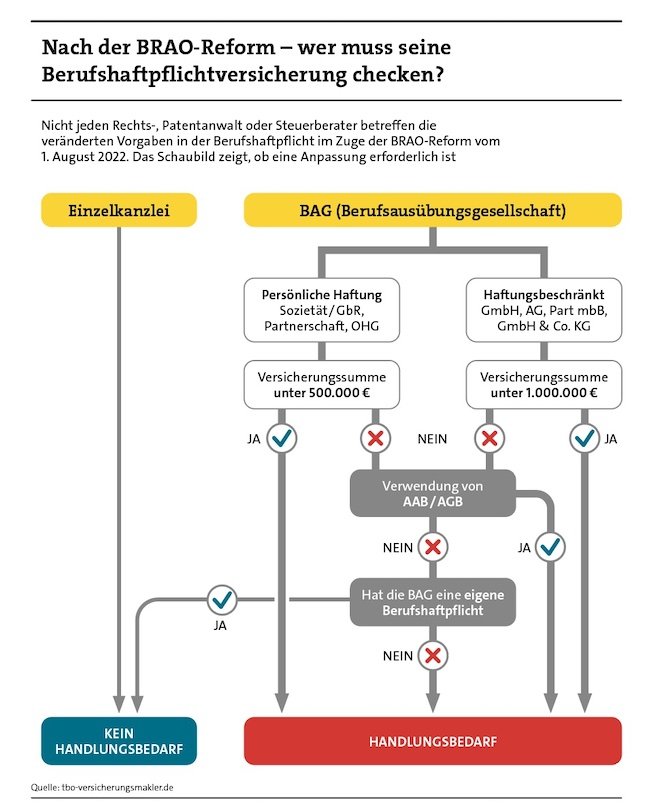

Die BAG muss allerdings auch weiterhin sicherstellen, dass die entsprechenden berufsrechtlichen Pflichten erfüllt sind. Zu nennen sind hier anwaltliche Grundpflichten, Informationspflichten, Regelungen zur Werbung und Ähnliches mehr. Experten fassen den Nutzen der BRAO-Reform gerne so zusammen, dass die „interprofessionelle Zusammenarbeit“ von Anwälten mit anderen Berufen geschmeidiger verläuft.

In der Praxis läuft aber noch längst nicht alles geschmeidig – zum Beispiel, wenn es um den Versicherungsschutz einer BAG geht. Kurzer Rückblick: Früher musste nur der einzelne Anwalt eine Berufshaftpflichtversicherung abschließen, gemäß Paragraf 51 BRAO. „Sozietäten in der Rechtsform einer Gesellschaft bürgerlichen Rechts (GbR) oder einer Partnergesellschaft (PartG) konnten sich freiwillig versichern, mussten dies jedoch nicht“, erläutert Martin Diller, Partner der Rechtsanwaltskanzlei Gleiss Lutz.

Seit dem 1. August 2022 ist das anders. Seither ist „jede Berufsausübungsgesellschaft, egal welcher Rechtsform, zum Abschluss und zur Unterhaltung einer Berufshaftpflichtversicherung verpflichtet“, so Diller. Sprich: Jede BAG benötigt eine eigene Berufshaftpflichtversicherung, um sich für die Risiken durch Vermögensschäden zu wappnen. Es ist somit nicht mehr ausreichend, wenn sich beispielsweise in einer kleinen GbR nur die Partner einzeln versichern.

Der Beratungsbedarf ist entsprechend hoch, dürfte man meinen – doch die Versicherer sind hier nur bedingt eine Hilfe. „Es ist in der Tat so, dass die führenden Berufshaftpflichtversicherer die Chance nicht genutzt haben, anlässlich des Systemwechsels die veralteten, unübersichtlichen und schwer verständlichen Bedingungswerke zu modernisieren“, kritisiert Diller. Weder hätten die Gesellschaften die Bedingungswerke „von überholten Vorschriften entrümpelt noch die Übersichtlichkeit verbessert“. Für Außenstehende sei das schwer zu verstehen, ärgert sich der Anwalt, „weil für die Versicherer dadurch natürlich das Risiko steigt, dass die Gerichte im Streitfall einzelne Klauseln schlicht wegen Intransparenz für unwirksam erklären“.

Moment, das kommt einem irgendwie bekannt vor: Haben die Versicherer denn nichts gelernt aus dem Kommunikations-Desaster, das sich so einige Gesellschaften infolge des Corona-Lockdowns einbrockten? Für ihre Wischiwaschi-Klauseln in der Betriebsschließungsversicherung kassierte beispielsweise die große Allianz vor gut zwei Jahren einen herben Rüffel vom Landgericht München.

Aber klar: Natürlich müssen auch die Kunden – und damit zurück zu den Kanzleien – ihre Hausaufgaben machen. Und hier gibt es noch vieles nachzuarbeiten, weiß Franziska Geusen, Geschäftsführerin von Hans John Versicherungsmakler in Hamburg: „Als Makler treffen wir auch ein halbes Jahr nach Einführung der Berufsrechtsreform sehr viele Kanzleien, die ihren Versicherungsschutz noch nicht an die neuen Anforderungen angepasst haben.“ Darunter viele Sozietäten, die unsicher seien, welche Pflichtversicherungssumme nun für sie gilt. „Einige meinen auch, noch nie etwas von der Notwendigkeit einer Anpassung gehört zu haben“, sagt Geusen. Was bleibt, ist eine gehörige Portion Ernüchterung. „Das Ziel der Reform war es, die berufliche Zusammenarbeit zu vereinfachen. Doch wenn es in der Vergangenheit schon recht komplex war, eine Kanzlei korrekt abzusichern, so ist es durch die Reform alles andere als einfacher geworden“, fasst die Maklerin zusammen.

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Worauf man im BU-Antrag antworten muss und worauf nicht

beitrag lesen

Selbstständige sehen Risiken, schützen sich aber kaum

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Armutsgefährdung steigt leicht – bei Rentnern

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren