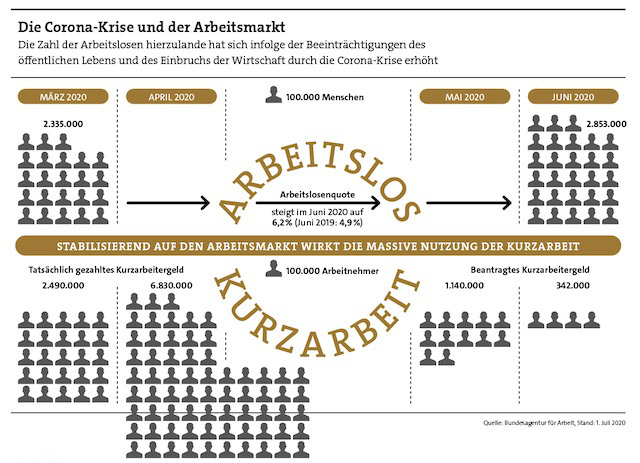

Die schlechten Nachrichten kommen während der Corona-Krise zuhauf. Wegen des Lockdowns stockt in vielen Branchen das Geschäft – oder es kommt ganz zum Erliegen. Viele Unternehmen beantragen in der Folge Kurzarbeit, um Kosten zu sparen. Im April 2020 bekommen fast 7 Millionen Arbeitnehmer Kurzarbeitergeld, meldet die Bundesagentur für Arbeit.

Für manche Unternehmen reicht selbst das nicht. Sie schlittern in die Insolvenz. Prominente Beispiele: die Modemarke Strenesse, die Restaurantketten Vapiano und Maredo, der Artisten-Zirkus Cirque du Soleil, der Konzern Galeria Karstadt Kaufhof – um nur einige Unternehmen zu nennen.

Kaufhof zahlt aktuell keine bAV-Renten

Diese sieben Pensionskassen kürzen ihre Leistungen

Kaufhof zahlt aktuell keine bAV-Renten

Diese sieben Pensionskassen kürzen ihre Leistungen

Das Gröbste soll aber noch kommen. Laut einer Umfrage des Ifo-Instituts vom Juni 2020 sieht ein gutes Fünftel der deutschen Unternehmen das eigene Überleben durch die Corona-Krise gefährdet. „In den kommenden Monaten könnte sich eine Insolvenzwelle anbahnen“, warnt daher Ifo-Forscher Stefan Sauer.

Beides, Kurzarbeit und Unternehmensinsolvenzen, hat auch Auswirkungen auf die betriebliche Altersversorgung (bAV) – und sorgt mitunter für Handlungsbedarf auch für Makler. Widmen wir uns zunächst der Kurzarbeit. Ob diese Folgen für die bAV hat, kommt auf die jeweilige arbeitsrechtliche Vereinbarung an. Entscheidend ist auch die Art der Finanzierung und ob der Arbeitnehmer überhaupt noch ein Gehalt bekommt oder nicht.

Entgeltumwandlung funktioniert, solange es Entgelt gibt

„Bei der Entgeltumwandlung zum Beispiel kann der Mitarbeiter über die Höhe dieser selbst bestimmen, solange es eine Gehaltszahlung gibt“, sagt Jochen Pölderl, Principal beim Beratungsunternehmen Aon Deutschland. „Bei 50 Prozent Kurzarbeit etwa liegt es an ihm, ob er die Beitragszahlung reduziert oder den vollen Betrag weiterzahlt, solange das verbleibende Gehalt für die Beitragszahlung ausreicht.“

Thomas Dommermuth, bAV-Experte und Vorsitzender des fachlichen Beirats des Instituts für Vorsorge und Finanzplanung (IVFP), spricht sich allerdings dafür aus, Entgeltumwandlungsbeträge nicht leichtfertig zu reduzieren, da der bAV-Beitrag in der Regel Steuer- und Sozialabgabenersparnisse und grundsätzlich auch Arbeitgeberzuschüsse bewirke. „Liegen erstere zum Beispiel zusammen bei 50 Prozent Ersparnis und beträgt letzterer 15 Prozent, würde eine Reduzierung der Entgeltumwandlung um 50 Euro das monatliche Nettoeinkommen lediglich um 17,50 Euro entlasten, die bAV-Leistungen verringerten sich jedoch brutto um 50 Euro plus Wertzuwachs“, rechnet der Experte vor.

Vertrag privat weiterführen

Ganz anders sieht die Lage aus, wenn der Arbeitnehmer auf 100 Prozent Kurzarbeit gesetzt ist, sein Arbeitsverhältnis also komplett ruht (Kurzarbeit Null). „Da Arbeitnehmer in diesem Fall kein Entgelt mehr beziehen, sondern ausschließlich Lohnersatzleistungen, ist auch keine Umwandlung von Entgelt mehr möglich“, erklärt Henriette Meissner, Geschäftsführerin Stuttgarter Vorsorge-Management und Generalbevollmächtigte für die bAV der Stuttgarter Lebensversicherung. Der Arbeitgeber führt in diesem Fall keine Beiträge mehr an den Versicherer ab, der Vertrag wird also beitragsfrei gestellt. Vermittler und Makler sollten hier darauf hinweisen, „dass bei Direktversicherungen, Pensionskassen und Pensionsfonds die Möglichkeit der privaten Fortführung nach Paragraf 1a Absatz 4 BetrAVG besteht“, so Meissner.

Das ist besonders wichtig, wenn der Vertrag etwa Berufsunfähigkeits- oder Todesfallrisiken abdeckt. Warum? „Reduzierte Beiträge, egal aus welchem Grund, haben immer geringere Leistungen zur Folge“, so Aon-Mann Pölderl. Im Falle der Beitragsfreistellung reduziere sich die Leistung auf ein Minimum oder entfalle komplett. „Eine private Beitragszahlung ist daher dringend zu empfehlen.“

Allerdings erfolgt sie dann ohne Steuer- und Sozialversicherungsvorteil. Fabian von Löbbecke, HDI-Leben-Vorstand und bAV-Experte, weist in diesem Zusammenhang auf Direktversicherungen mit integrierter Riester-Förderung hin. „Hier können Mitarbeiter von Entgeltumwandlung auf Riester ‚umschalten‘. Damit sichern sie sich Zulagen vom Staat und gegebenenfalls einen Sonderausgaben-Abzug auf die Beiträge – immer vorausgesetzt, dass ihr Tarif das hergibt“, klärt der Experte auf.

BU-Policen starten früher und laufen länger

beitrag lesen

Hören Sie jetzt Folge 179 unseres Podcasts „Die Woche“

beitrag lesen

Lücke zwischen Gering- und Gutverdienern wird kleiner

beitrag lesen

Was die einzelnen Parteien zum Provisionsverbot sagen

beitrag lesen

Cherrisk und Sachpool arbeiten künftig zusammen

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren