„Produktqualität steigt“ – so betitelte das Analysehaus Franke und Bornberg im Sommer 2015 einen Unternehmensbeitrag zur Erwerbsunfähigkeitsversicherung (EU). Gut zwei Jahre später ist Ernüchterung bei den Marktbeobachtern aus Hannover eingekehrt. „Der Markt der EU-Versicherungen stagniert“, sagt Unternehmenschef Michael Franke heute. „Leider muss man sagen, dass sich bezogen auf Produktgestaltung und -qualität der EU-Tarife seit 2015 keine großen Änderungen ergeben haben.“

Franke bedauert, dass viele Gesellschaften die EU-Versicherung „offensichtlich nicht mehr als echte Alternative“ zur Berufsunfähigkeitsversicherung (BU) ansähen, obwohl die EU das einzige Produkt neben der BU sei, das alle Krankheiten inklusive der Psyche absichere.

Zu den Versicherern, die den Verkauf ihrer EU-Produkte inzwischen eingestellt haben, gehören bekannte Namen wie Nürnberger, Aachen-Münchener oder Interrisk. Doch auch in weiten Teilen der Maklerschaft hat die vermeintlich „echte Alternative zur BU“ nach wie vor einen schweren Stand.

Notlösung statt Alternative

„Eine EU ist keine Alternative zur BU, sondern maximal eine unbefriedigende Notlösung“, sagt Versicherungsmakler Gerd Kemnitz. Entsprechend spiele die EU in seiner Beratungspraxis „nur eine untergeordnete Rolle“.

Woher rührt die ablehnende Haltung gegenüber dem Produkt, mit der Kemnitz vielen seiner Kollegen aus dem Herzen sprechen dürfte?

Beruf nicht berücksichtigt

Dazu muss man zunächst den Blick etwas weiten: Verbraucher, die den Verlust ihrer Arbeitskraft finanziell absichern möchten, finden in der Berufsunfähigkeitsversicherung den umfassendsten Schutz – das sehen sowohl Makler als auch Verbraucherschützer so.

Die BU gewährt eine monatliche Rente, wenn der Versicherte seine zuletzt ausgeübte Berufstätigkeit wegen Krankheit, einer Verletzung oder Kräfteverfall zu mindestens 50 Prozent nicht mehr ausüben kann. „Alle anderen Versicherungen berücksichtigen nicht den ausgeübten Beruf oder leisten nur bei bestimmten Erkrankungen oder Körperverletzungen“, sagt Makler Kemnitz.

Und damit ist das Grundproblem schon beschrieben: Wer sich eine BU nicht leisten kann oder aufgrund von Vorerkrankungen keinen oder nur einen sehr teuren Vertrag erhält, dem bleiben nur günstigere Ausweichprodukte, die sich Grundfähigkeitsversicherung, Schwere-Krankheiten-Versicherung oder eben Erwerbsunfähigkeitsversicherung nennen. Allesamt erreichen sie aber nicht das Leistungsniveau einer BU-Police.

Eine EU-Rente wird erst dann gezahlt, wenn die versicherte Person überhaupt keiner Tätigkeit auf dem allgemeinen Arbeitsmarkt für mindestens drei Stunden täglich mehr nachgehen kann. Bei der Prüfung auf Erwerbsunfähigkeit bleiben der bisher ausgeübte Beruf und die bisherige Lebensstellung also unberücksichtigt – entsprechend attestiert Makler Kemnitz der EU-Versicherung einen „löchrigen Versicherungsschutz“ und veranschaulicht dies mit einem Zahlenbeispiel.

Man wird eher berufs-, als erwerbsunfähig

Die statistische Wahrscheinlichkeit eines heute 20-jährigen Bäckers, innerhalb der nächsten 45 Jahre berufsunfähig zu werden, liege entsprechend den Kalkulationsgrundlagen eines renommierten Versicherers bei 72,8 Prozent. Die Wahrscheinlichkeit, in dieser Zeit erwerbsunfähig zu werden, dagegen bei „nur“ bei 32,3 Prozent.

„Das ist zwar auch noch ein hoher Prozentsatz“, räumt Kemnitz ein. Aber der Vergleich zeige, dass viele Betroffene dieser Berufsgruppe zwar berufsunfähig würden – und damit Job und Einkommen verlören –, aber von einer EU-Versicherung „trotz jahrelanger Beitragszahlungen keinerlei Leistungen erhalten werden“.

Ein Dachdecker müsste zwischen 64 und 109 Euro zahlen

Unter Berücksichtigung dieses eingeschränkten Versicherungsschutzes erscheine die Erwerbsunfähigkeitsversicherung dann nicht mehr ganz so preiswert, findet der Makler. In einem Tarif mittlerer Qualität müsse demnach etwa ein 30-jähriger Dachdecker für eine versicherte monatliche Rente in Höhe von 1.500 Euro bis zum 65. Lebensjahr je nach Anbieter zwischen 64 und 109 Euro monatlich bezahlen.

Nach Berechnungen von Franke und Bornberg variieren die Nettoprämien in der EU für einen Tischler mit einem Eintrittsalter von ebenfalls 30 Jahren und einer gleichnamigen Rentenhöhe von 1.500 Euro zwischen 51 und 93 Euro im Monat.

Zum Vergleich:

Als BU müsste der Tischler hierfür zwischen 125 und 297 Euro auf den Tisch legen. Für einen Bankkaufmann ergeben sich Nettoprämien von lediglich 37 bis 63 Euro in der EU beziehungsweise 50 bis 106 Euro in der BU. Kurzum: Wer vom Bürostuhl aus arbeitet, darf im Regelfall auf deutlich günstigere Prämien hoffen – sei es in BU oder EU – als jemand, der einem körperlich fordernden Beruf nachgeht.

Dass die Prämien für Berufe mit günstigem Risiko in der BU und in der EU nicht weit auseinanderliegen, spiegelt aus Sicht von Franke und Bornberg die Tatsache wider, dass für diese Berufe auch das Leistungsrisiko ähnlich ist. Bedeutet: Im Leistungsfall liegt oft neben Berufsunfähigkeit zugleich Erwerbsunfähigkeit vor. Oder salopp formuliert: Wenn es den Kaufmann erwischt, dann aber so richtig.

Alternative für Menschen mit Vorerkrankungen

Für Büroangestellte, die aufgrund von Vorerkrankungen keine Aussicht auf eine BU hätten, wäre also eine EU eine durchaus bedenkenswerte Alternative – zumal auch Makler Kemnitz einräumt, dass die Stärke der Police gegenüber „den anderen Notlösungen“ darin bestehe, dass die Leistungen bei Eintritt einer Erwerbsunfähigkeit unabhängig von der Art der Krankheit oder Körperverletzung gezahlt werden.

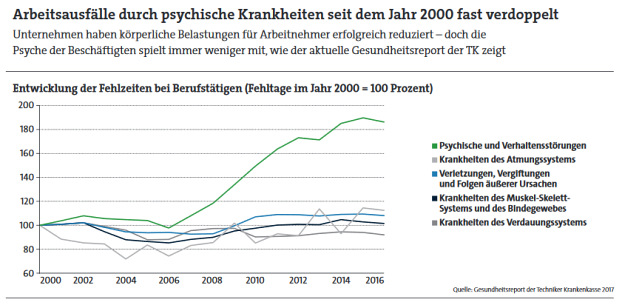

Seit geraumer Zeit stellen psychische Störungen die Hauptursache dar, wenn Menschen berufsunfähig werden, wie eine aktuelle Analyse des Versicherers Debeka auf Basis des eigenen, 560.000 Policen starken BU-Bestands zeigt. Bei 41,8 Prozent der neuen Fälle im Jahr 2016 waren psychische Störungen Grund für die Berufsunfähigkeit, deutlich dahinter folgen mit 17,3 Prozent Erkrankungen des Bewegungsapparats, sprich Rücken- und Gelenkbeschwerden. Bösartige und gutartige Tumore waren der dritthäufigste BU-Anlass (15,2 Prozent).

Ungeachtet der großen Bedeutung der psychischen Erkrankungen wird jedoch aus Sicht von Michael Franke die Grundfähigkeitsversicherung mittlerweile von der Branche „als erste Alternative zur BU betrachtet“. Dies hänge jedoch nicht mit einer besseren Produktqualität zusammen, sondern offensichtlich mit der größeren Beliebtheit des Produkts im Vertrieb, meint der Analyst.

Um diese Einstellung umzukehren, müssten die EU-Produkte hinreichend erklärt und bestenfalls in eine schlüssige Produkt- und Beratungsstrategie integriert werden, so Franke.

Das Alternativangebot kommt automatisch

Beim Versicherer HDI wähnt man sich auf dem richtigen Weg: „Für den Fall, dass ein BU-Antrag abgelehnt oder nur unter besonderen Bedingungen angeboten wird, unterbreiten wir unseren Vertriebspartnern unaufgefordert ein Angebot für eine Erwerbsunfähigkeitsversicherung“, sagt Tobias Warweg, Vorstand Makler- und Kooperationsvertrieb der HDI Vertriebs AG.

Dabei legen die Kölner für ihre EU-Police Ego Basic dasselbe Bedingungswerk zugrunde, wie in der BU Top – was keineswegs selbstverständlich ist: „Qualitativ hochwertige Regelungen in der BU finden sich bei denselben Versicherern nicht immer auch in der parallel betriebenen EU wieder“, kritisierte Franke und Bornberg bereits im Jahr 2014. Auffällige Mängel zeigten sich demnach etwa bei Regelungen zur Überbrückung von Zahlungsschwierigkeiten, bei Mitwirkungspflichten, verbindlichen Bearbeitungszeiten sowie bei der Unterstützung in der Entscheidungsphase.