Insgesamt 58 aktuelle Tarife in der Wohngebäudeversicherung hat das Ratingunternehmen Ascore anhand von 62 Kriterien analysiert und bewertet. Verbraucher, die angesichts der Tarif-Fülle den Durchblick behalten wollen, sollten nach Meinung der Marktbeobachter so vorgehen: „Bevor man sich die Preise ansieht, sollte man sich zum Versicherungsumfang schlau machen beziehungsweise beraten lassen und Unterschiede wie diese prüfen.“

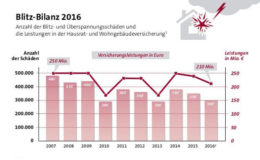

Durchschnittsschaden bei Blitzeinschlag erreicht neues Hoch

Wie man seine Solaranlage am besten versichert

Durchschnittsschaden bei Blitzeinschlag erreicht neues Hoch

Wie man seine Solaranlage am besten versichert

Welche Tarifmerkmale und Fallstricke in den Bedingungen gilt es generell zu beachten? Auch dazu hat man sich bei Ascore Gedanken gemacht. Hier kommt der Überblick:

Mindestens GDV-Standard:

Der Versicherer garantiert bedingungsgemäß nicht zum Nachteil des Kunden von den vom Versicherungsverband GDV empfohlenen Bedingungen abzuweichen: 37 von 58 Tarifen erfüllen laut Ascore dieses Kriterium.

Unbenannte Gefahren:

Im Tarif integriert oder als Baustein hinzuwählbar ist die Absicherung von Schäden durch unbenannte Gefahren. Dies sorgt für die Entschädigung für versicherte Sachen, die durch eine plötzliche, unvorhergesehene, von außen einwirkende Ursache zerstört oder beschädigt werden, die nicht in den Versicherungsbedingungen genannt sind – hier haben die Analysten einiges zu beanstanden: Nur 15 von 58 Tarifen sichern unbenannte Gefahren ab.

Solarthermie- oder Photovoltaikanlagen:

Sollten Eigenheimbesitzer Solarthermie- oder Photovoltaikanlagen besitzen oder planen, sich diese zuzulegen, sollten diese in der Wohngebäudeversicherung abgesichert sein, empfehlen die Analysten – bei 39 von 58 Tarifen ist dieser Aspekt erfüllt.

Wasser- und Gasverlust nach Rohrbruch:

Werden nach einem Rohrbruch die Kosten von Wasser- und Gasverlust übernommen? 27 von 58 Tarifen erfüllen laut Rating die Benchmark von mindestens 5.000 Euro oder mindestens 1 Prozent der Versicherungssumme.

Frost- und Bruchschäden bei Ableitungsrohren auf dem Grundstück:

Es sei wichtig, dass Ableitungsrohre auf dem Versicherungsgrundstück, auch außerhalb von Gebäuden – sofern sie der Entsorgung des versicherten Gebäudes dienen – gegen Frostschäden sowie sonstige Bruchschäden bis zu mindestens 5.000 Euro abgesichert seien, so Ascore: Bei 23 von 58 Tarifen ist dies der Fall.

Diese sieben Anbieter erhalten mit sechs Sternen die Höchstbewertung (siehe Grafik oben (hier auch zum Download)):

Domcura AG: Top-Schutz (EFH)

Interlloyd Versicherungs-AG: Eurosecure Plus

InterRisk Versicherungs-AG: Wohngebäude XXL (WT2011)

Konzept & Marketing: allsafe domo

Maxpool GmbH: max-Wohngebäude Premium Wohnflächentarif

RheinLand Versicherungs AG: Wohngebäude Premium

Rhion Versicherung AG: Wohngebäude Premium

Die detailliere Auflistung aller Kriterien gibt es hier.

Maklerverband geht Cyberversicherer Cogitanda hart an

beitrag lesen

Bafin erklärt die Esma-Leitlinie zu ESG-Investmentfonds

beitrag lesen

Was Sie über die Grüne Karte wissen sollten

beitrag lesen

Private Krankenversicherung: So kommen die Beiträge zustande

beitrag lesen

Wie es nach dem Krach um den Uniimmo-Fonds weitergeht

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren