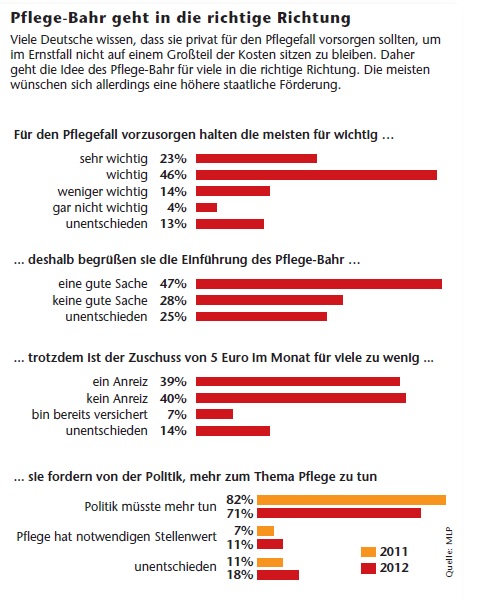

Lange hat ihn die Politik angekündigt, lange hat sie an ihm herumgefeilt. Nun ist er da, der Pflege-Bahr. Eine Pflegegeldversicherung mit staatlicher Zulage.

Seit ersten Januar erhalten gesetzlich oder privat Versicherte ab 18 Jahren eine staatliche Förderung von 5 Euro im Monat. Voraussetzung ist, dass sie nicht pflegebedürftig sind und selbst mindestens 10 Euro im Monat zahlen. Für die neuen Pflegetagegeld-Versicherungen hat der Gesetzgeber den PKV-Unternehmen eine Reihe von harschen Bedingungen vorgegeben. So herrscht beim Pflege-Bahr Kontrahierungszwang. Die Anbieter müssen auf die sonst übliche Gesundheitsprüfung verzichten, das Alter allein ist ausschlaggebend für die Höhe des Beitrags.

Bei Unfällen entfallen die fünf Jahre Wartezeit

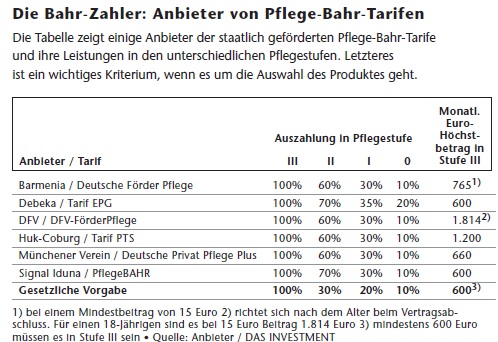

Experten in- und außerhalb der Versicherungswirtschaft gehen davon aus, dass die Policen vor allem für Versicherte mit Vorerkrankungen von Interesse sind. Die Versicherer dürfen zum Ausgleich mit einer fünfjährigen Wartezeit arbeiten, in der Kunden keinen Anspruch auf Leistungen haben. Es gibt aber Ausnahmen. So verzichten Anbieter wie die Barmenia oder die Deutsche Familienversicherung bei Unfällen auf die Wartezeit.

Die Provisionen für die Vermittler dürfen zwei Monatsbeiträge nicht überschreiten, die Verwaltungskosten sind auf 10 Prozent der Bruttoprämie begrenzt. In Pflegestufe III müssen die Versicherer mindestens 600 Euro monatlich zahlen. Auch in den Pflegestufen 0 (Demenzerkrankungen) bis II werden Leistungen fällig, hier unterscheiden sich die Anbieter in den Abstufungen. Die Tarife sind in etwa so kalkuliert, dass 40-Jährige mit 15 Euro Beitrag – inklusive der Förderung – monatlich 600 Euro erhalten. Ältere zahlen mehr, Jüngere bekommen für ihren Beitrag eine höhere Leistung.

Gutes Einstiegsthema

Die verstärkte öffentliche Debatte über die finanziellen Folgen der Pflegebedürftigkeit und die neuen geförderten Policen haben das Interesse von Kunden geweckt, berichtet dagegen Clemens Keller, Leiter Krankenversicherung beim Finanzdienstleister MLP. „Wir spüren eine wachsende Nachfrage nach Pflege-Bahr-Policen und Pflegevorsorge-Produkten insgesamt.“ Die geförderten Policen sieht er als guten Gesprächseinstieg. „Der Pflege-Bahr bietet oft eine gute Basis für eine umfassende Pflegeabsicherung des Kunden.“

Gerade für jüngere Kunden sei es ein gutes Einstiegsprodukt. „Wenn sie die entsprechende Liquidität zur Verfügung haben, können die Versicherten dann ab dem Alter 40 überlegen, die geförderte Police aufzustocken oder zusätzlich eine klassische Pflege-Zusatzversicherung abzuschließen.“ Viele Versicherer bieten Aufbautarife zum Pflege-Bahr an, mit denen Kunden den Leistungsumfang ausweiten können. „Der Markt war in der Pflegeabsicherung noch nie so gut aufgestellt“, sagt Keller. „Die Produkte in diesem Feld sind gereift.“

Bislang unterscheiden sich die Preise für ungeförderte und geförderte Policen kaum. Das wird nach Einschätzung von Allianz-Vermittler Gerald Archangeli, Vizepräsident des Bundesverbands Deutscher Versicherungskaufleute (BVK) aber nicht so bleiben. Wenn sich in einigen Jahren zeigt, dass in den Pflege-Bahr-Tarifen tatsächlich überdurchschnittlich viele sogenannte schlechte Risiken sind, werden die Prämien deutlich steigen. „Die nicht geförderten Policen werden sich auf Dauer stabiler entwickeln.“

Ungefördertes nur gegen Gefördertes

Bei der Barmenia und der Debeka können Kunden die ungeförderten klassischen Pflegetagegeld-Policen nur noch abschließen, wenn sie zuvor eine Pflege-Bahr-Versicherung gekauft haben. Diese Entscheidung hatte bei der Debeka nach Angaben von Vorstand Roland Weber zwei Gründe. Zum einen will man der Gefahr der Rosinenpickerei auf Kunden- und Vermittlerseite begegnen. „Wir wollen zeigen, dass man sich auch in einem marktwirtschaftlichen Umfeld sozialpolitisch verantwortlich verhalten kann“, sagt Weber. Zudem mache die Kombination auch kalkulatorisch Sinn. „Ich hoffe, dass ich auf diesem Weg für die Pflege-Bahr-Policen eine Fülle guter Risiken bekomme.“

Die Debeka hat die Policen Mitte Februar auf den Markt gebracht und verkauft seitdem rund 1.000 Verträge pro Woche. „Wenn wir erst einmal mit Mailing-Aktionen anfangen, wird das deutlich mehr werden”, erwartet er. „Ich bin zuversichtlich, dass wir Ende des Jahres eine sechsstellige Anzahl verkauft haben.“

Mehr Leistung in niedrigen Stufen

Die Debeka habe sich bewusst dafür entschieden, in den Pflegestufen 0 bis II mehr zu leisten als die gesetzlich vorgesehenen Stufen von 10, 20 und 30 Prozent des Pflegemonatsgelds in Stufe III. Der Versicherer arbeitet mit 20, 35 und 70 Prozent. „88 Prozent der Pflegebedürftigen sind schließlich in den Stufen I oder II“, sagt Weber.

Die Signal Iduna, die früh mit Pflege-Bahr-Angeboten auf dem Markt war, hat Leistungsstufen von 10 Prozent, 30 Prozent und 70 Prozent in Pflegestufe 0, I und II. Wer beim Dortmunder Versicherer zusätzlich einen Aufbautarif gekauft hat, erhält bereits in der fünfjährigen Wartezeit die volle Leistung, die er über beide Tarife absichern möchte, sagt der Vorstandsvorsitzende Reinhold Schulte. Vor dem Abschluss der Aufbautarife müssen Kunden drei Gesundheitsfragen beantworten. „Die Gesundheitsprüfung ist gegenüber den klassischen Pflegezusatzversicherungen vereinfacht.“

Mitte März kam die Signal Iduna auf 6.400 Neuabschlüsse beim Pflege-Bahr. Dabei kommen die Kunden aus allen Altersgruppen. „Wir haben den ganz normalen Schwerpunkt bei den 30- bis 50- Jährigen“, sagt Schulte.

Erstmal abwarten

Zu den größeren Anbietern, die bislang noch keine geförderten Policen auf den Markt bringen wollen, gehören die Gothaer und die Continentale. Der Pflege-Bahr könne zwar den Einstieg in eine unbestritten notwendige Pflege-Ergänzungsversicherung erleichtern, sagt Michael Kurtenbach, Vorstandschef der Gothaer Kranken. „Es darf aber nicht übersehen werden, dass der Pflege-Bahr ein reglementiertes Leistungsniveau hat und dieses neue Produkt in Konkurrenz zu den anderen Pflege-Ergänzungstarifen tritt.“ Es sei zu prüfen, wie sich der Verzicht auf die Gesundheitsprüfung mit gleichzeitig vorgeschriebenem Abschlusszwang langfristig auf Sicherheit und Finanzierbarkeit des Produkts auswirke, sagt er.

Je höher die Leistung in den Pflegestufen, desto besser

Grundsätzlich sollten Sparer und Berater erst einmal prüfen, ob Bedarf an einer Pflegeversicherung besteht. Bei manchen reichen das Vermögen, die Rente und Leistungen aus der gesetzlichen Pflegeversicherung aus, um die Kosten im Falle der Pflegebedürftigkeit zu bezahlen. Beim Großteil der Deutschen wird das aber wohl nicht der Fall sein.

In einem zweiten Schritt geht es darum, den richtigen Tarif zu finden. Die 5 Euro monatliche Förderung vom Staat sollten dabei nicht das allein entscheidende Kriterium für einen Vertragsabschluss sein. Vielmehr sollten Berater und Kunden die Leistungszusagen der Versicherer für die verschiedenen Pflegestufen vergleichen – sowohl für die geförderte Pflege-Bahr-Variante, als auch für die ungeförderten Tarife der Gesellschaften. Je höher die Leistung der Versicherungsgesellschaft ist, desto besser. Denn desto geringer ist im Pflegefall der Kostenanteil, den der Kunde aus eigener Tasche leisten muss.