Steigt oder fällt im Verlauf des Ruhestands denn der Geldbedarf?

Bei rund zwei Dritteln der befragten Ruheständler sind finanzielle Engpasssituationen vor allem in den späteren Jahren dieser Lebensphase aufgetreten. Das schätzen Berufstätige übrigens ganz anders ein. Hier glaubt rund die Hälfte, dass schwankender Geldbedarf eher in den ersten Jahren des Ruhestands auftritt. Das mag daran liegen, dass viele der heute Berufstätigen mit dem Beginn des Ruhestands vor allem Freizeitaktivitäten und vermehrtes Reisen verbinden. Erwerbstätige und Ruheständler sind sich hier also nicht einig.

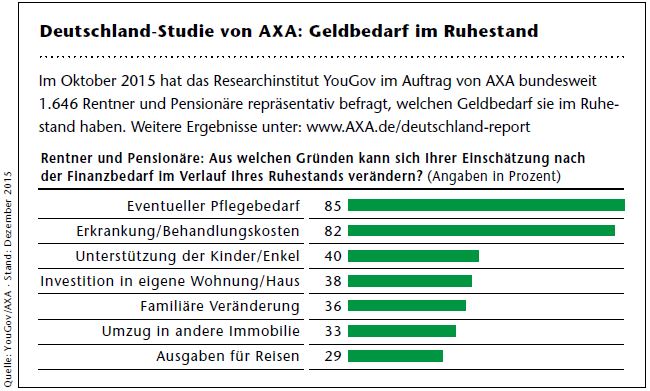

Ist damit eine Kernbotschaft: Finanzielle Flexibilität ist auch im Alter ein wichtiger Faktor?

Ja, in diesem Punkt stimmen Ruheständler und Berufstätige durchaus überein. 70 Prozent der deutschen Rentner und Pensionäre halten es laut unserer Umfrage für genau so wichtig wie im Berufsleben, finanziell flexibel auf unterschiedlichen Geldbedarf reagieren zu können. Für 15 Prozent ist das sogar noch wichtiger als im Erwerbsleben. Unter den Erwerbstätigen sehen das ähnlich viele genauso.

Was machen Sie als Anbieter mit solchen Ergebnissen?

Wir müssen uns die Frage stellen, ob wir in der Vergangenheit nicht einen Aspekt zu stark außen vor gelassen haben. Wir haben uns im Produktmanagement stark auf die Ausgestaltung der Ansparphase bei Altersvorsorgelösungen konzentriert. Es zeigt sich aber zunehmend – eben auch über die Ergebnisse unserer Befragung –, dass das, was Kunden in der Ansparphase wichtig ist und Mehrwert bringt, auch wichtig ist für die Rentenphase. Hierzu gehört in erster Linie Flexibilität, mit der sich ein Produkt an unterschiedlichen Bedarf im Ruhestand anpassen lässt. Wichtig ist natürlich auch die Rentenhöhe. Hier sind also intelligente Konzepte gefordert, über die sich je nach Bedarf unterschiedliche Rentenhöhen ergeben – ohne die nach wie vor wichtigen Sicherheiten in Form von Garantien zu vernachlässigen.

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

„Das war unser bisher erfolgreichster Biomexkon“

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren