Wer beizeiten mit der Altersvorsorge angefangen hat, kann entspannt auf den Ruhestand zusteuern. Eigentlich. Denn damit ist noch nicht sichergestellt, dass das angesparte Vermögen auch sinnvoll über die Ruhestandsphase verteilt wird. Die Gefahr, sich hierbei zu verschätzen, ist groß: Ob das Vermögen optimal – nämlich bis zum letzten Atemzug – verteilt wird, hängt von vielen nicht vorhersehbaren Faktoren wie der Lebenserwartung und der Inflationsrate ab.

Eine Lösung bieten Produkte, die eine lebenslange Rente garantieren – etwa Flexible Renten gegen Einmalbeitrag wie die von Aegon. Doch gegen Rentenlösungen gibt es Vorbehalte. Diese Barrieren müssen Berater in den Köpfen ihrer Kunden überwinden:

Barriere Nummer 1: So alt werde ich nicht

Fakt ist: Die Lebenserwartung nimmt in Deutschland immer weiter zu – um rund siebeneinhalb Jahre pro Generation.

Heute liegt das Sterbealter von Frauen im Schnitt bei 82,8 Jahren und von Männern bei 77,7 Jahren. Doch die eigene Lebenserwartung kann weit höher liegen. Der medizinische Fortschritt, gesicherte Lebensverhältnisse und die persönliche Fitness erhöhen die Aussicht auf ein sehr langes Leben. Schon heute hat eine 60 Jahre alte Frau in Deutschland eine 60-prozentige Chance, 90 Jahre alt zu werden. Mit einer Chance von knapp 17 Prozent feiert sie sogar ihren 100. Geburtstag. Und so lange muss das Vermögen im Zweifel reichen.

Dieses Langlebigkeitsrisiko lässt sich gegenüber dem Kunden mit einer einfachen Frage verdeutlichen: „Können Sie ausschließen, dass Sie 90 Jahre oder älter werden?“

Barriere Nummer 2: Entsparen? Kann ich selbst.

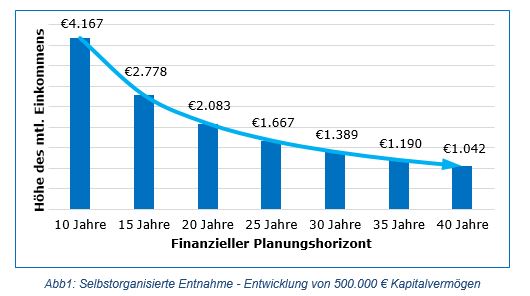

90,1 Prozent der Deutschen trauen sich zu, ihre Geldangelegenheiten selbst zu regeln. Das hat das Nachrichtenmagazin Spiegel in einer repräsentativen Umfrage herausgefunden. Doch bekommen die Deutschen auch ihre Ruhestandsplanung hin? Wie viel vom Vermögen darf man zum Beispiel antasten, damit die Reserven reichen? Ein Verfahren nach dem Motto: „Ich teile das Vermögen durch 20 Jahre und nehme mir jeden Monat ein Zwölftel“, blendet das Langlebigkeitsrisiko aus.

Hinzu kommt ein psychologisches Moment. Eine große Summe auf dem Konto belohnt eher als die nominell niedrige, monatliche Rente aus demselben Vermögen. Wer dann noch sein Vermögen mit der Summe aller Rentenleistungen innerhalb von 20 Jahren vergleicht, dem macht man am besten eine Beispielrechnung auf.

Wer zum Beispiel plant, ab dem 65. Geburtstag aus 500.000 € Geldvermögen ein regelmäßiges Einkommen selbst zu entnehmen, wird staunen. Entnimmt man jeden Monat 2.083 €, dann ist das Geld – ohne Zins und Steuern gerechnet – vor dem 85. Geburtstag weg. Soll das Vermögen noch 10 Jahre länger reichen, sinkt der Entnahmebetrag auf 1.389 €. Das Niedrigzinsniveau und die durchschnittliche langfristige Inflationsentwicklung verschärfen die Situation zusätzlich

Im Gegensatz dazu kann das garantierte Einkommen aus einer Rente fließen. Dieses Einkommen reicht in jeden Fall über einen vernünftigen Planungshorizont, der mindestens bis zum 95. Lebensjahr reichen sollte, hinaus.

Barriere Nummer 3: Inflationsrate? Liegt bei 2 Prozent

Die meisten Senioren in spe wissen zwar, dass die Inflation die Kaufkraft reduziert. Doch wo liegt diese Rate? Bei 2 Prozent? Bei 3? Das hängt auch vom Produkt ab. Wer schon lange Auto fährt, hat zum Beispiel erlebt, wie stark die Spritpreise gestiegen sind. Der Preis für einen Liter Benzin hat sich seit 1975 vervierfacht. Typischerweise nimmt die Kaufkraftlücke mit fortschreitendem Alter kontinuierlich zu. Anhand von Beispielrechnungen kann man darstellen, was eine zu niedrig kalkulierte Inflationsrate für die Ruhestandsplanung bedeutet. So lässt sich gut zu Produkten überleiten, die eine Chance auf Inflationsausgleich bieten.

Barriere Nummer 4: Kapitalgarantie muss sein

Die Deutschen lieben Garantien. Sie bevorzugen Produkte, die mindestens die Rückzahlung des eingezahlten Kapitals sicherstellen. Dabei kommt es in der Ruhestandsplanung vielmehr auf die Einkommensgarantie an: Sie bietet die Gewissheit, dass Monat für Monat ein garantiertes Einkommen fließt – und zwar unabhängig davon, wie alt man wird. Ausgaben hat man schließlich ein Leben lang – und diese müssen durch ein lebenslang garantiertes Einkommen gedeckt werden.

Barriere Nummer 5: Ich will auf mein Geld zugreifen können

Rund 2 der insgesamt etwa 5 Billionen Euro Ersparnisse horten die Deutschen nach Angaben der Bundesbank auf Tages- und Festgeldkonten. Ein großer Teil dieser Summe gehört Sparern, die damit für den Ruhestand vorsorgen oder ihr Geld während des Ruhestands parken. Viele bevorzugen diese Anlageform, weil sie ihnen das Gefühl verleiht, das Geld ist ihres. In Rentenpolicen angelegtes Geld gibt man gefühlt weg. Hier gilt es zu verdeutlichen, dass das Guthaben bei einer flexiblen Rente gegen Einmalbeitrag dem Kunden auch zugeordnet bleibt und er daraus jederzeit Kapital entnehmen kann. – Das funktioniert zum Beispiel mit der Flexiblen Rente von Aegon.