„Indexpolicen sind eine moderne Produktvariante in der Lebensversicherung mit innovativem Kapitalanlagemechanismus“, erklärt Lars Heermann, Bereichsleiter Analyse bei Assekurata. Die an einen Index gebundenen Rentenversicherungen ermöglichen dem Anleger, unmittelbar an den Bewegungen des Kapitalmarkts teilzuhaben. So gibt es die Möglichkeit auf höhere Renditen gegenüber den klassischen Policen, ohne gänzlich auf Garantien verzichten zu müssen, so Heermann.

Zwar enthalten die meisten der Indexpolicen in der Aufschubphase keinen garantierten Rechnungszins, jedoch böten alle untersuchten Tarife eine Brutto-Beitragsgarantie. Sie hängt teilweise von einer Mindestvertragslaufzeit ab. So bekommt der Kunde am Ende der Ansparphase nie weniger als die eingezahlten Beiträge. Ebenso garantieren alle Tarife Mindest-Rückkaufswerte sowie eine lebenslange Mindestrente.

Verluste werden nicht an den Kunden weitergegeben

Das Kapitalverlustrisiko kann ausgeschlossen werden, weil die Indexpolicen zwar direkt am Kapitalmarkt beteiligt sind, der Kunde jedoch nur zu einem bestimmten Teil an positiven Wertentwicklungen beteiligt wird. Dieser Cap ist also der Preis dafür, dass der Versicherer Verluste des Index nicht an ihn weitergibt.

Da die Produkte recht jung sind, sind Renditevergleiche mit herkömmlichen Rentenversicherungen wenig aussagekräftig. In der jüngsten Vergangenheit schafften die Indexpolicen jedoch Renditen zwischen 3,0 und 4,5 Prozent pro Jahr, in einzelnen Marktphasen sogar bis zu 6 Prozent. In schwächeren Perioden müssten die Kunden aber auch mit Nullrenditen leben, so die Studie. Entscheidend für die Wahl des Produkts sei nicht nur die Rendite, sondern der Index, der ihr zugrunde liegt.

Deklarationsdruck hat man auch bei Indexpolicen

Ein vielfältiges Produkt also, trotzdem sollte man nicht außer Acht lassen, dass der deklarierte Überschusszins des Versicherers auch bei Indexpolicen ein wichtiges Unterscheidungsmerkmal darstellt. In Zeiten niedriger Zinsen sind auch Indexpolicen diesem Deklarationsdruck ausgesetzt.

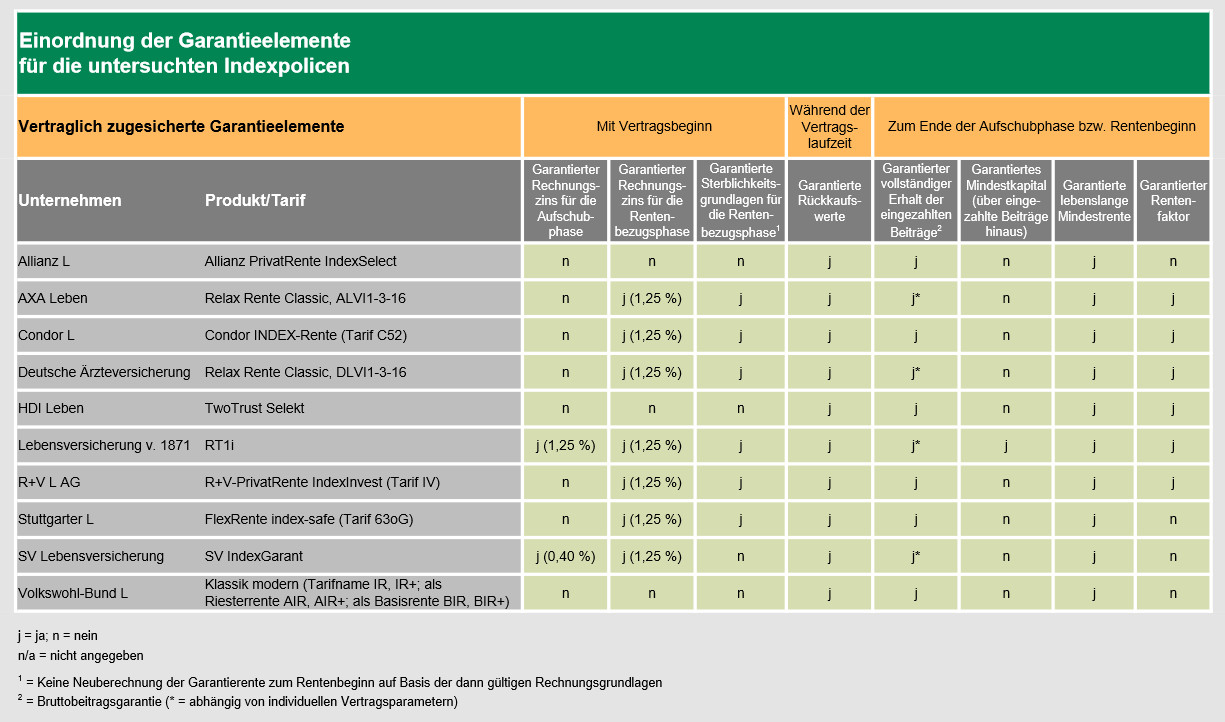

Insgesamt haben zehn Anbieter mit insgesamt 37,8 Prozent Marktanteil Angaben gemacht, die Tabelle finden Sie hier. Einfach auf die Tabelle klicken zum Vergrößern.

Drei weitere wollen in den nächsten Monaten Indexpolicen einführen. Weitere Infos gibt es hier. Die Assekurata-Studie zur Entwicklung der Überschussbeteiligung in der Lebensversicherung finden Sie hier.

Höherer Zins mindert die nötige Beitragserhöhung in der PKV

beitrag lesen

Das sind die Top-5-Sparziele der Deutschen

beitrag lesen

„Eine Familie kann einen vierstelligen Betrag im Jahr erreichen“

beitrag lesen

Durchschnittliche Rente nach 45 Jahren beträgt 1.604 Euro

beitrag lesen

Stiftung Warentest schimpft über Indexpolicen

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren