Eifrig basteln die Lebensversicherer derzeit an neuen Produkten, um dem anhaltenden Nullzinsniveau zu begegnen. Abgespeckte Garantien sollten sie nach Möglichkeit bieten. Das stellt sicher, dass die Versicherer sich in Zeiten von Solvency II nicht dumm und dusselig in Sachen Eigenkapital zahlen. Und mehr Rendite ist gefragt. Sonst schaffen es Anleger bei den niedrigen Zinsen nicht, ihre Rentenlücke im Alter zu schließen.

Für eine zunehmende Zahl von Versicherern bewirbt sich die Indexpolice in dieser Marktsituation als geeignetes Produkt. Sie bietet eine schwächere Garantie als klassische Lebensversicherungen, da es in der Regel keinen Garantiezins gibt. Gleichzeitig sorgt die Indexbeteiligung für höhere Renditechancen.

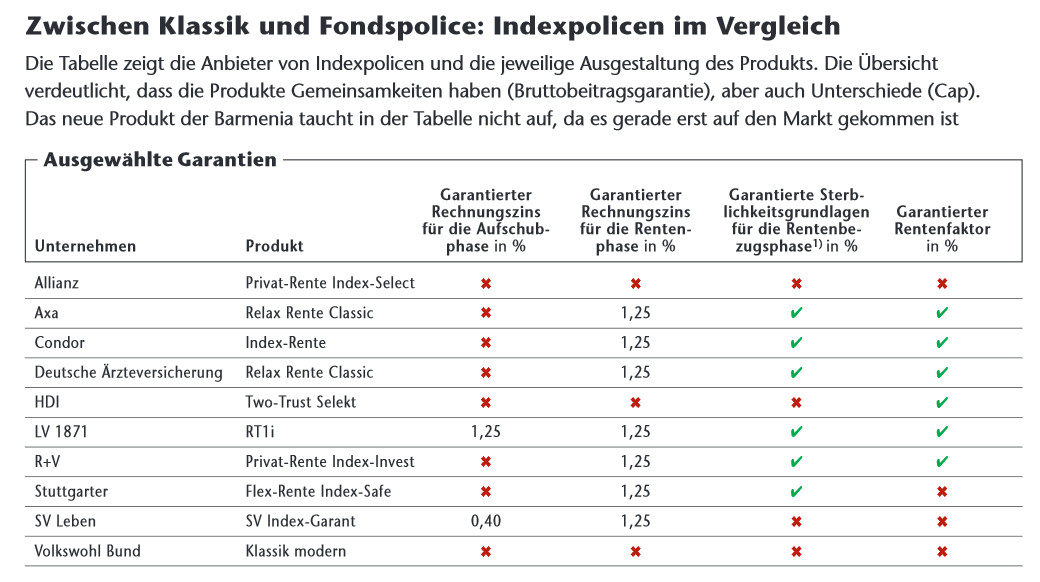

Allianz machte den Anfang

Den Anfang bei dieser Produktgattung machte 2007 das Produkt Index-Select der Allianz – 400.000 Kunden sorgen damit inzwischen fürs Alter vor. Dem Beispiel des Marktführers sind mittlerweile rund ein Dutzend weitere Versicherer gefolgt.

Aber von vorn. Wie funktionieren Indexpolicen? Auf den ersten Blick ähneln sie einer klassischen Lebensversicherung. Der Sparbeitrag des Kunden fließt in das Sicherungsvermögen des Versicherers. Einen Garantiezins gibt es hier aber nicht. Der Versicherer verspricht dem Kunden vielmehr, dass er seine eingezahlten Beiträge am Ende wiederbekommt.

Mit den Beiträgen erwirtschaftet der Versicherer Überschüsse. Jedes Jahr hat der Kunde dann die Wahl, ob er diese in eine Indexbeteiligung investieren oder lieber einen vom Versicherer festgelegten Zins bekommen möchte. „Einige Tarife bieten dem Kunden auch die Möglichkeit, die Überschussverwendung zwischen Indexbeteiligung und sicherer Verzinsung aufzuteilen, was den Freiheitsgrad des Kunden in seiner turnusmäßigen Entscheidung erhöht“, sagt Reiner Will, Geschäftsführer der Rating-Agentur Assekurata.

Zum Vergrößern bitte hier oder auf die Tabelle klicken.

Proxy Voting: So beeinflussen Fondsgesellschaften Unternehmen

beitrag lesen

Das sind die Top 10 der Vema-Makler für die betriebliche Vorsorge

beitrag lesen

Fondspolicenanbieter FWU AG muss Insolvenz anmelden

beitrag lesen

Pensionsverpflichtungen auslagern – aber wie?

beitrag lesen

Bafin erklärt die Esma-Leitlinie zu ESG-Investmentfonds

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren