Leistungspflicht gegenüber dem Kunden

Ungeachtet der Leistungsfreiheit gegenüber dem Vermittler ist der Versicherer bei einer Pflichtversicherung (zum Beispiel nach Paragraf 34d GewO) gegenüber dem Kunden (Dritten) gemäß Paragraf 117 Absatz 1 VVG zur Leistung verpflichtet. Die Vorschrift regelt die Rechtsbeziehung zwischen dem geschädigten Dritten und dem Vermögensschaden-Haftpflichtversicherer für die Fälle, in denen das Deckungsverhältnis gestört, also „krank“ ist. In den Fällen, in denen ein „krankes Versicherungsverhältnis“ vorliegt, soll der geschädigte Dritte in dem Haftpflichtversicherer einen solventen Schuldner vorfinden.

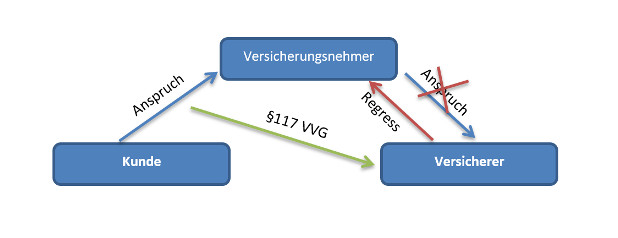

Die Leistungspflicht des Versicherers gegenüber dem Versicherungsnehmer erlischt, wird gegenüber dem Dritten aber „im Rahmen der vorgeschriebenen Mindestversicherungssumme und der von ihm übernommenen Gefahr“ (vergleiche Paragraf 117 Absatz 3 VVG), fingiert. Paragraf 113 Absatz 3 VVG stellt dabei klar, dass Paragraf 117 VVG auch Anwendung findet, wenn die Versicherung über die gesetzlichen Anforderungen hinausgeht und damit den Versicherungsschutz sachlich erweitert (zum Beispiel für sonstige mitversicherte Tätigkeiten).

Anspruch geht auf den Versicherer über

Begleicht der Vermögensschaden-Haftpflichtversicherer gemäß Paragraf 117 Absatz 1 VVG die Schadensersatzansprüche des geschädigten Dritten, so geht dessen Schadensersatzanspruch gegen den Versicherungsnehmer auf den Vermögensschaden-Haftpflichtversicherer über.

Im Beispielsfall ist der Versicherer im Innenverhältnis aufgrund der Nichtzahlung des Versicherungsnehmers nicht zur Leistung verpflichtet. Das kranke Versicherungsverhältnis wird für den Kunden aber als wirksam fingiert, sodass der Versicherer gegenüber dem Kunden die Leistung erbringen muss. Der Anspruch des Kunden gegen den Versicherungsnehmer geht auf den Versicherer über. Dieser kann die erbrachte Zahlung im Innenverhältnis von dem Vermittler zurückfordern:

Die Regelung des Paragrafen 117 VVG sorgt somit dafür, dass der geschädigte Dritte nicht die Folgen einer schlechten Zahlungsmoral seines Vermittlers zu tragen hat, wodurch dem Ziel der Pflichtversicherungen – dem Verbraucherschutz – Rechnung getragen wird.

Fazit

Die Vermögensschaden-Haftpflichtversicherung dient neben dem Verbraucherschutz auch insbesondere der Absicherung des versicherten Vermittlers bei Haftpflichtansprüchen vor existentiellen Risiken. Der Versicherungsnehmer muss für diesen Schutz jedoch stets rechtzeitig seinen Zahlungsverpflichtungen nachkommen. Tut er dies nicht, droht aufgrund der dargestellten Verzugsfolgen über die Dauer der gewerblichen Tätigkeit und darüber hinaus der Regress des Vermögensschaden-Haftpflichtversicherers.

Abhilfe schafft hier nur, wer entweder rechtzeitig zahlt oder eine Rückwärtsversicherung für diese Lücke im Versicherungsverhältnis abschließen kann.

Über den Autoren

Christian Lübben ist Prokurist der Hans John Versicherungsmakler GmbH. Seit 1989 am Markt bietet sie aus Hamburg mit einem Kompetenzteam unter anderem aus Volljuristen und Versicherungskaufleuten einen Vollservice in der Vermögensschaden-Haftpflicht an – inklusive umfassender Betreuung im Schadenfall.

Lindner nutzt Rentenpaket für Hallo-wach-Aktion

beitrag lesen

Versicherer sehen erneuten Streit ums Rentenpaket II kritisch

beitrag lesen

5 No-Gos beim Kauf einer Immobilie als Kapitalanlage

beitrag lesen

Allianz meldet erste Erfahrungen mit digitaler Rentenübersicht

beitrag lesen

Was die einzelnen Parteien zum Provisionsverbot sagen

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren