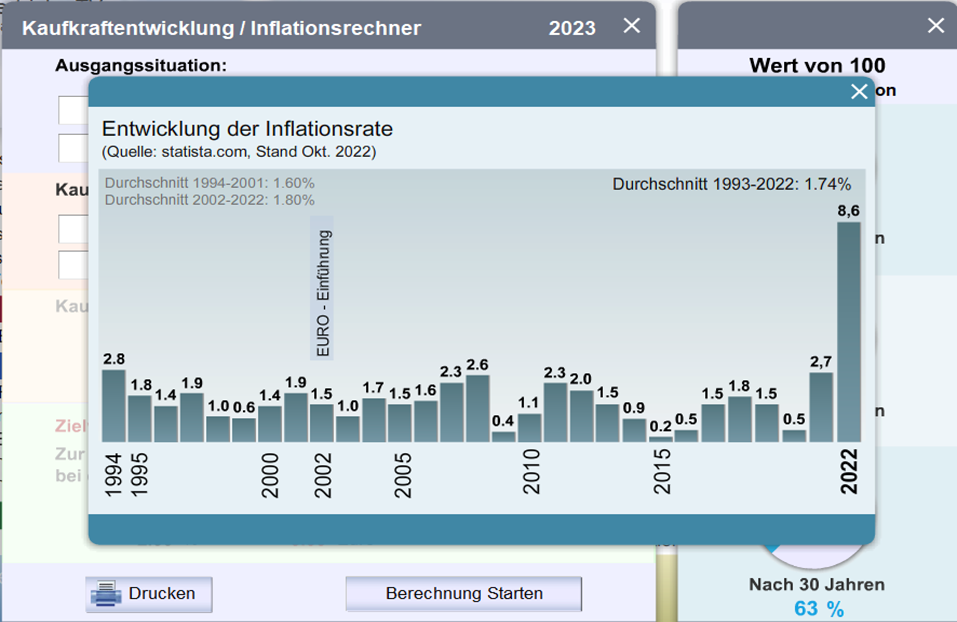

Seit einiger Zeit ist die Inflation in Europa vom Zielwert der EZB von 2,0 Prozent im Jahr weit entfernt. Derzeit (im Sommer 2023) liegt sie bei etwa 5 Prozent im Jahr, befand sich aber auch schon deutlich darüber. Noch immer sind wir gemäß Statista über die vergangenen 20 Jahre bei einer durchschnittlichen Inflation von etwa 2 Prozent im Jahr.

Gehen wir davon aus, dass wir noch ein paar wenige Jahre hohe Werte sehen und sich die Inflation danach wieder beim Zielwert einpendelt, können wir – wenn wir einen Blick auf die Altersvorsorge von Kunden legen – weiterhin auch mit gut 2, im hohen Durchschnitt vielleicht mit 3 Prozent pro Jahr rechnen.

Für das Beispiel verwende ich eine Inflation von 2,5 Prozent im Jahr

Wenn es um Altersvorsorge geht, dann gibt es sowohl in der Anspar-, als auch in der Verrentungs-Phase unzählige Möglichkeiten und Kombinationen der Sparformen. Jede wird steuerlich und sozialversicherungsrechtlich sowohl beim Sparen als auch beim Verzehren möglicherweise anders behandelt. Als engagierte Finanzberater machen wir das, zeigen unseren Kunden mehrere Varianten und empfehlen am Ende eine bestimmte Umsetzung.

Im heutigen Beitrag soll es aber nicht (nur) um mögliche Kundenfälle gehen, sondern ich möchte mich mit dem „Schuster und dessen Schuhen“ beschäftigen.

Nach vielen Coachings mit Kollegen, stellte sich häufig heraus: Die eigene Beratung, also sich selbst fachlich adäquat zu beraten, wurde in der Vergangenheit vernachlässigt. Das hat viele Gründe: Anfangs fehlte zur selbstständigen Gründung das Kapital, später gegebenenfalls die Zeit, sich selbst ausführlich und vor allem – wie bei Kunden – zielgerichtet mit einem Finanzkonzept zu beschäftigen. Dass manches Mal auch die Ehrlichkeit zu sich selbst fehlte, Ausreden und Gründe, die gerade genau bei sich selbst gelten, aufgerufen wurden, lasse ich außen vor. Wir sind alle Profis. Oder? Auch eine regelmäßige Überprüfung und Anpassung bei sich entwickelnden Umsätzen, wurde selten vorgenommen.

Deshalb einmal ein ganz einfaches Zahlenspiel, das man (fast) im Kopf mitrechnen kann:

„Stell´ dir vor, du gehst mal in Rente und hast eine Million Euro Vermögen!“, so beginne ich oftmals den unternehmerischen Part im Vermittler-/Berater-Coaching.

Klingt erstmal schön. Eine Million Cash. Was man damit alles machen könnte? Wow! Millionär!

Man könnte viel Schönes damit machen, aber auch Langweiliges, wie Anlegen, zum Beispiel! Nehmen wir eine Rendite von 6 Prozent im Jahr für eine Kapitalanlage dieser Dimension an. Ja, ich weiß, ganz schön sportlich. Aber der Titel heißt ja auch: „keine Angst vor großen Zahlen!“ Also sollten 1.000.000 Euro und 6 Prozent Rendite pro Jahr auch – zur Anschauung – erlaubt sein. Einverstanden? (Spoiler: bei kleineren Zahlen wird alles noch schlechter)

Seite 2: Was die Inflation übrig lässt.

Wie es nach dem Krach um den Uniimmo-Fonds weitergeht

beitrag lesen

So lief das Geschäft mit Lebensversicherungen 2023

beitrag lesen

Neues aus den Ideenschmieden der Versicherer

beitrag lesen

Erste Krankenkasse erhöht Zusatzbeitrag auf über 3 Prozent

beitrag lesen

Wie Firmen ihr IT-Drittparteienrisiko nach Dora managen sollten

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

Heiner Herbring

Vor 12 MonatenSuper gemacht, ist leider so wie im Bericht beschrieben.

1 Kommentare

- anmelden

- registrieren

kommentierenHeiner Herbring

Vor 12 MonatenSuper gemacht, ist leider so wie im Bericht beschrieben.