Irgendwann kommt er doch – der Moment, in dem sich alles ein bisschen löst. In dem es was zu schmunzeln gibt. Und in dem irgendwie was auf den Punkt kommt. So auch hier. Einer der anwesenden Journalisten fragt den älteren Herrn dort vorn, warum denn nun das schwedische Rentenmodell besser sei als das deutsche. Der antwortet trocken: „Wir haben wahrscheinlich weniger Probleme.“

Es ist Ende Juni in Stockholm. Der Versicherer Canada Life hat Journalisten nach Schweden eingeladen. Unter dem Motto „Mehr Schweden wagen“ geht es unter anderem um das bereits erwähnte Rentenmodell. Allerdings steht dahinter statt dem Punkt ein vorsichtiges Fragezeichen. Doch das dürfte eher ein Zugeständnis an jene sein, die Aktien in der Vorsorge für ein Wagnis halten. Als Versicherer mit nordamerikanischen Wurzeln hat Canada Life selbst ein eher entspanntes Verhältnis zur Materie.

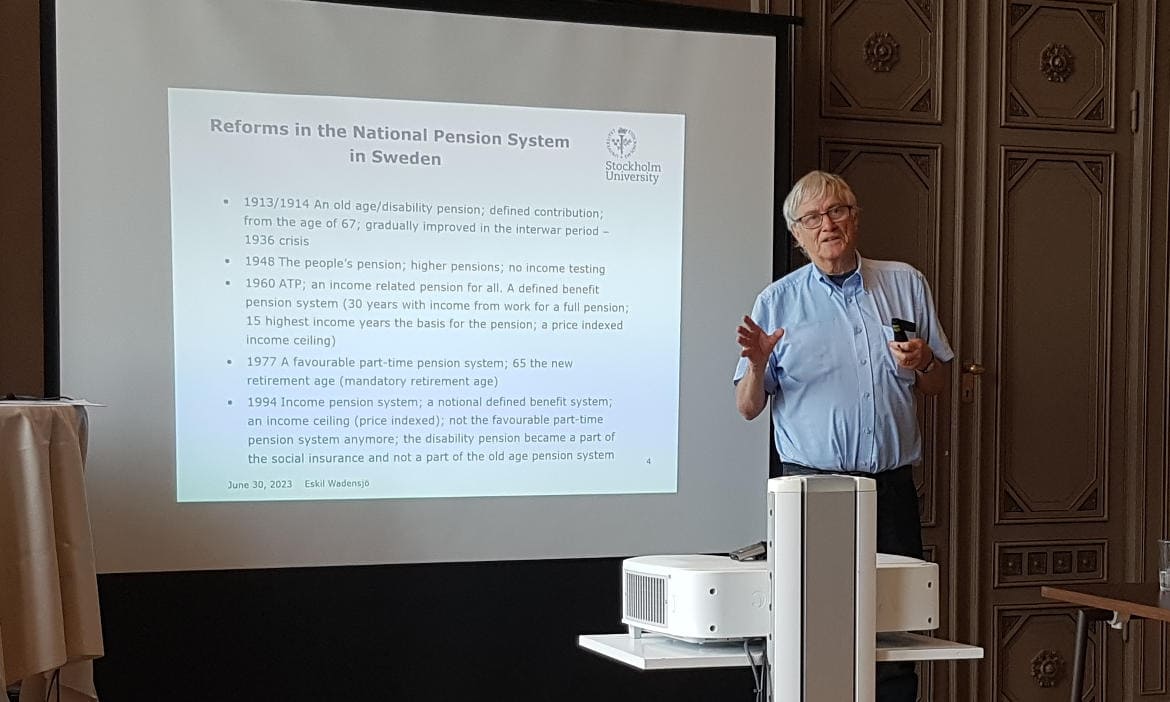

Der Mann dort vorn heißt Eskil Wadensjö und ist Professor für Arbeitsmarktpolitik an der Universität Stockholm. Knapp eine Stunde lang spricht er darüber, wie die Schweden ihr Rentensystem aufgebaut haben. Oder vielmehr: Wie es sich über die Jahrzehnte entwickelt hat.

Das lässt sich leider hier nicht alles im Detail ausbreiten. Stattdessen sollen es ein paar Kernaspekte sein, die sich im Laufe des Vortrags herausgeschält haben. So teilen zum Beispiel auch die Schweden ihr System in drei Gebiete ein, allerdings in Schichten und nicht in Säulen wie die Deutschen.

Die unterste Schicht als Fundament ist das nationale Rentensystem. Es schließt alle Schweden ein, betont Wadensjö. Und wer eine allzu geringe Rente zu erwarten hat, bekommt eine über Steuern bezahlte Garantierente. Um diese Rente voll zu beziehen, muss man zwischen dem Jahr, in dem man 16 Jahre alt wurde und dem Jahr mit dem 64. Geburtstag mindestens 40 Jahre lang in Schweden gelebt haben. Bei Unverheirateten beträgt die Garantierente 8.779 Schwedische Kronen im Monat, umgerechnet rund 740 Euro. Für Verheiratete sind es rund 660 Euro pro Person.

Interessanterweise treten schon in dieser untersten Schicht die Kapitalmärkte auf den Plan. Denn von den insgesamt 18,5 Prozent Beitrag wandern lediglich 16,0 Prozentpunkte in die Umlage. 2,5 Prozentpunkte hingegen spart schon jeder für sich selbst in mindestens einen Investmentfonds. Bis zu fünf dürfen es sein, 800 Produkte stehen zur Wahl. Mag jemand nicht auswählen, fließt das Geld automatisch in den staatlichen AP7 Aktiefond. Dessen laufende Gebühren von 0,05 Prozent im Jahr können locker mit denen von börsennotierten Indexfonds (ETFs) mithalten. Ab dem 55. Lebensjahr senkt ein Automatismus schrittweise das Aktienrisiko, indem er Geld in den deutlich risikoärmeren Schwesterfonds AP7 Räntefond umschichtet, einen Anleihefonds.

Seite 2: Welche Schicht die wichtigste ist

Das ist ein ziemlicher Unterschied zu Deutschland, mental und finanziell. Denn die Schweden bringen mit diesem Schritt das System jetzt schon weg von der reinen Umlage hin zu einem mit Altersvermögen unterfütterten System. Der Sinn dahinter dürfte bekannt sein: Die Umlage leidet darunter, dass es jedes Jahr mehr Rentner und weniger Beitragszahler gibt. Das Demografieproblem auch in Schweden.

In Deutschland hingegen muss sich Finanzminister Christian Lindner schon abmühen, um überhaupt mal 10 Milliarden Euro als Startguthaben in Aktien stecken zu dürfen. Viele Regierungsbeteiligte wollen eben nicht mehr Schweden wagen. Der AP7 Aktiefond hingegen ist umgerechnet bereits 78 Milliarden Euro schwer, und der Räntefond immerhin knapp 8 Milliarden Euro. Beide gibt es seit Mai 2010.

Ein weiterer Aha-Effekt ist jener, dass diese erste Schicht in Schweden bei weitem keine so große Rolle spielt wie in Deutschland. Während hierzulande noch immer viele Menschen komplett auf die staatliche Rente bauen, macht sie in Schweden nicht mal die Hälfte der dort gezahlten Renten aus. Den größeren Teil beziehen die schwedischen Rentner aus der zweiten Schicht, der betrieblichen Altersvorsorge. Laut Europäischer Kommission bekommen 90 Prozent der Arbeitnehmer eine solche Rente von ihrem Arbeitgeber. Professor Wadensjö dröselt noch ein bisschen auf: 97 Prozent der Arbeitnehmer haben so etwas, aber nicht einmal 40 Prozent der Selbstständigen. Grund dafür sind die in Schweden traditionell starken Gewerkschaften, die für die Arbeitnehmer entsprechende Vereinbarungen ausgehandelt haben. Als Beiträge fließen bis zur Beitragsbemessungsgrenze 4,5 Prozent in die entsprechenden Systeme. Und jenseits der Grenze sind es 30 Prozent.

Was am Ende als Rente herauskommt, richtet sich hauptsächlich nach Beiträgen, Wertentwicklung und dem Alter, in dem man in Rente geht. Bereits seit 1994 bewegt sich das alles schrittweise vom leistungsorientierten System weg, hin zu einem beitragsorientierten. Die Betriebe müssen also nicht mehr eine bestimmte Pensionspflicht erfüllen, sondern machen zum Rententermin Kassensturz und verrenten das, was da ist.

Auch das ist ein Unterschied zu Deutschland, wo Unternehmen noch immer unter Pensionsverpflichtungen ächzen, die sie lange Zeit vor dem Hintergrund sinkender Zinsen immer schwerer erfüllen konnten. Von Aktien lassen sie vor diesem Hintergrund tunlichst die Finger, obwohl sie ihnen renditetechnisch sehr wohl helfen könnten. Die schwankenden Kurse könnten die Punktlandung für die Rente gefährden, so die Sorge.

Absolut in die schwedische Richtung zielen die in Deutschland beliebter werdenden Verträge zur betrieblichen Altersversorgung (bAV). Sie nageln die Arbeitgeber nicht auf bestimmte Pensionspflichten fest, sondern auf Beitragspflichten. Somit kann das Geld problemlos in Aktienfonds fließen und jahrzehntelang ordentlich arbeiten. Das setzt allerdings voraus, dass man diesem Prinzip vertraut, den Aktienmärkten eine Chance gibt und nicht im Vorfeld alle Renditen haarklein wissen will.

Seite 3: Beifall gibt’s von Mercer

Der von Wadensjö immer mal wieder zitierte „Global Pensions Index“ von der Unternehmensberatung Mercer weiß den schwedischen Hang zur Moderne zu würdigen. Im Unterpunkt „Nachhaltigkeit“ – der sich hier mit dem Wort „überlebensfähig“ umschreiben lässt – landet Schweden auf Rang 6. Deutschland schafft es nur auf Platz 28. Von 43.

Gleichwohl liegen beide Länder in der Gesamtwertung deutlich näher beieinander – Deutschland auf Platz 14 und Schweden auf 8. Das deutet darauf hin, dass auch in Schweden nicht immer nur die Sonne scheint. So hatte die dortige Regierung vor einigen Jahrzehnten die private Altersvorsorge, also die dritte Schicht, ins Abseits geschossen. Sie sorgte dafür, dass Vorsorger ihre Beiträge nicht mehr von der Steuer absetzen konnten. Bei Mercer empfiehlt man unter anderem, das wieder zurückzudrehen.

Allerdings – und darin können sich Deutschland und Schweden die Hände reichen – sollte laut Mercer auch Schweden das gesetzliche Rentenalter weiter erhöhen. Derzeit liegt es bei 69 Jahren, zwei Jahre höher als in Deutschland. Das Mindesteintrittsalter beträgt 63 Jahre – und auch das soll steigen. Grund dafür ist das bereits erwähnte Demografieproblem. Wie Wadensjö berichtet, liegt eine entsprechende Rentenreform in der Luft. Und wohin soll es gehen? Es gibt da einige Vorschläge und Ideen, sagt der Wissenschaftler, und nennt dann in einem Nebensatz die Zahl 71.

Wahrscheinlich hat Schweden wirklich ein paar Probleme weniger als Deutschland. Dass die Menschen älter werden, das Problem haben sie aber beide.