Es ist ein neuer Rekord. 22,8 Jahre lang bezogen Frauen in Deutschland im vergangenen Jahr durchschnittlich Rente. Bei den Männern waren es rund 18,8 Jahre. Seit den 60er Jahren hat sich dieser Wert damit mal eben verdoppelt, zeigen Zahlen der Deutschen Rentenversicherung. Woran liegt’s? An der steigenden Lebenserwartung hierzulande. Laut Statistik bekommen Frauen bis zum Alter von 84,0 Jahren Rente (2014: 83,7 Jahre); bei den Männern sind es bis 79,7 Jahre (2014: 79,4 Jahre). Tendenz weiter steigend.

Vor diesem Hintergrund lohnt es sich, ein Fondsinvestment im Rahmen einer Rentenversicherung nicht nur in der Ansparphase anzubieten, sondern auch in der Rentenphase. Bisher ist das noch eine Seltenheit am deutschen Markt, in Gesprächen sagen aber immer mehr Versicherer, dass sie an entsprechenden Lösungen arbeiten.

Indexlösung oder Variable Annuity?

Wie man eine chancenreichere Rentenphase umsetzen kann, ist dabei unterschiedlich. Die Axa etwa hat bei ihrer Lösung Performance Flex, die sie im Januar 2016 auf den Markt gebracht hat, die Indexbeteiligung gewählt. Das heißt, das Vertragsguthaben ist im Sicherungsvermögen des Versicherers investiert. Die Überschüsse aus dem Sicherungsvermögen kann der Kunde dann in den Global Multi Asset Index investieren, der weltweit in Aktien, Renten und Rohstoffe anlegt.

Ein anderer Weg ist die Produktkonstruktion über eine sogenannte Variable Annuity mit garantierter Entnahmeleistung (Guaranteed Minimum Withdrawal Benefits). Variable Annuities zeichnen sich dadurch aus, dass Garantie und Kapitalanlage getrennt sind. Die Garantie sichert der Anbieter über ein separates Hedging-Portfolio ab, und die Kapitalanlage erfolgt unabhängig davon in Fonds oder Fondskörben.

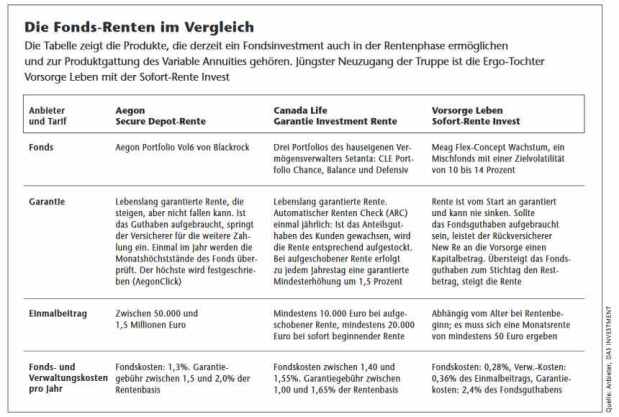

Anlage und Garantie getrennt

Diese Variante bieten in Deutschland derzeit drei Versicherer an: Aegon Secure Depot Rente, Canada Life Garantie Investment Rente und Vorsorge Sofort-Rente Invest. Neuester Zugang ist dabei das Einmalbeitragsprodukt der Ergo-Tochter Vorsorge Leben – es ist seit Mai 2015 am Markt.

„Wir wollen das Financial Home von Beratern und Kunden werden“

beitrag lesen

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Darlehenssummen steigen, Tilgungssätze sinken

beitrag lesen

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren