Reicht es nicht aus, wenn wir unser Kind erst zu Beginn der Ausbildung oder zum Start in den Beruf absichern? Solche Fragen bekommt Versicherungsmaklerin Janken Christiane Krauße immer wieder von Eltern zu hören – und wer will ihnen das verdenken? Immerhin sind sie ja gewillt, ihren Nachwuchs gegen den drohenden Verlust ihrer künftigen Arbeitskraft zu versichern. Nur halt jetzt noch nicht.

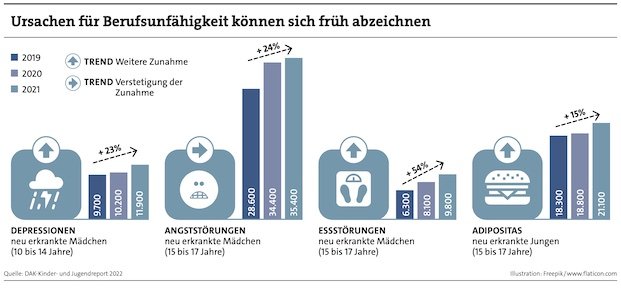

Doch Maklerin Krauße weiß aus ihrer hauptberuflichen Arbeit als Erzieherin und Sozialarbeiterin: Ein „Lieber später“ kann urplötzlich in ein „Zu spät“ umschlagen. „Leider habe ich die Erfahrung gemacht, dass häufig auch im Kindesalter Unfälle, Krankheiten oder Diagnosen das Kind lebenslang beeinträchtigen können.“ (siehe Grafiken). Krauße gründete im August 2022 „Assekurini“ – ein Makler-Start-up, das ausschließlich auf Kinder spezialisiert ist.

,,Der Bedarf an Versicherungsschutz in jungen Jahren ist groß’’

„Ich kann es nicht in Worte fassen, wie entsetzt ich bin“

Ist die Besserstellungsoption bei Schülern Fluch oder Segen?

,,Der Bedarf an Versicherungsschutz in jungen Jahren ist groß’’

„Ich kann es nicht in Worte fassen, wie entsetzt ich bin“

Ist die Besserstellungsoption bei Schülern Fluch oder Segen?

Sie wagte den Schritt auch aus persönlicher Betroffenheit: „Als 2019 unsere Tochter Jonna zur Welt kam, war uns ihre Absicherung besonders wichtig. Deshalb machten wir uns auf die Suche nach Versicherungen und Sparmöglichkeiten für sie. Leider fanden wir dafür weder Experten noch umfangreiche Informationen und Vergleiche.“ Auf Nachfrage bei Maklern habe es oft die Antwort gegeben, dass Kinderversicherungen wenig lukrativ seien und deshalb ungern im Einzelnen betreut würden. „Diese Erfahrung war für uns ziemlich frustrierend“, sagt sie – aber letztlich war es auch eine Fügung, denn die Idee zu Assekurini war geboren.

Inzwischen ist die ratsuchende Mutter selbst zur Expertin auf dem Gebiet der Kinderabsicherung gereift – und muss in Beratungsgesprächen oft erst mal Basisarbeit verrichten. Zum Beispiel wenn sie von Eltern gefragt wird, was einem Schüler überhaupt alles passieren kann, wofür die gesetzliche oder die private Unfallversicherung nicht aufkommt. Es ist eine ganze Menge. „In vielen Köpfen ist die Möglichkeit und auch die Wichtigkeit der frühen Absicherung noch gar nicht angekommen“, so Krauße.

Den guten Gesundheitszustand einfrieren lassen

Auch Maklerkollege Tobias Bierl warnt vor „Aufschieberitis“ oder Verdrängung, wenn es um die Absicherung der eigenen Sprösslinge geht: „Wir sagen eigentlich immer, dass eines der sinnvollsten Geschenke von Eltern für ihre Kinder eine separate Schüler-Berufsunfähigkeitsversicherung darstellt.“ Denn schon eine ungünstige Diagnose während des Studiums oder der Ausbildung könne den Plan ruinieren, sich erst später um das Thema zu kümmern.

In jüngeren Jahren sind die Zipperlein in der Regel eben noch viel geringer, sodass sich Schüler ihren guten Gesundheitszustand gewissermaßen einfrieren lassen können – bis zum Ende der Laufzeit eines BU-Vertrags von meist 67 Jahren. Schließlich hängt der Preis einer BU nicht nur von der Rentenhöhe ab, sondern von diesen drei Kriterien: Gesundheitszustand, Einstiegsalter und berufliches Risiko. Heißt: Je gesünder und jünger der Versicherte, desto günstiger die Prämie.

Aber wie ist das mit dem beruflichen Risiko bei Schülern, wo sie doch noch gar keinen Beruf ausüben? Nun, die Risikoeinstufung hängt von der besuchten Schulform ab, sei es Hauptschule, Realschule oder Gymnasium. Diese wird wiederum einer Berufsgruppe zugeordnet. Als Beruf ist dann die Tätigkeit als Schüler versichert – und zwar inklusive der Zeit für Hausaufgaben. Wobei Gymnasiasten meist günstiger an eine BU kommen als Real- oder Hauptschüler.

Das Kalkül der Versicherer lautet hier: Bei Gymnasiasten ist die Wahrscheinlichkeit hoch, dass sie später einmal eine akademische Karriere einschlagen. Und „Schreibtisch-Berufe“ weisen in der Regel ein vergleichsweise geringes BU-Risiko auf, was sich wieder- um in einem günstigeren Zahlbeitrag bemerkbar macht. Makler Tobias Bierl fasst die Vorzüge einer Schüler-BU kurz und bündig zusammen: „Einmal eingeloggt, und alles ist gut – besonders wenn die Nachversicherungsoptionen noch mitspielen.“ Aber dazu kommen wir noch.

BU-Versicherer sind kreativer und wagemutiger geworden

Und zum Glück haben sich die Versicherer in der Kindervorsorge ihrer jungen Zielgruppe angepasst: Sie sind kreativer und wagemutiger geworden in Sachen Schüler-BU. „Hier hat sich vieles getan, besonders die Versicherbarkeit von Schülern bereits ab dem zehnten Lebensjahr“, lobt Bert Heidekamp. Der Versicherungsmakler und BU-Sachverständige schult Maklerkollegen regelmäßig zum Thema Kindervorsorgeprodukte. Allerdings weisen die Tarife „zum Teil große Unterschiede in der Bedingungsqualität auf“, sagt Heidekamp. Und einige Tarife seien überhaupt nicht empfehlenswert.

Das hat Gründe: Versicherer mögen keine Unwägbarkeiten. Was ist, wenn sich der Zehnjährige irgendwann nach dem Abitur plötzlich doch für eine Ausbildung zum Elektriker entscheidet? Elektriker haben nun einmal ein höheres BU-Risiko als ein, sagen wir, Marketing-Manager. Einige Versicherer versuchen, diese Ungewissheiten durch bestimmte Mechanismen zu reduzieren.

„Da sich der berufliche Werdegang noch nicht wirklich abzeichnet, werden manche Vorerkrankungen härter eingestuft als bei jemandem, der schon im Berufsleben steht“, sagt Makler Bierl. Während zum Beispiel eine Gräser-Allergie bei einem normalen Bürojob einfach durchgewunken würde, drohe hier insbesondere Nicht-Gymnasiasten eine Ausschlussklausel: „Der Schüler könnte ja theoretisch Landschaftsgärtner werden, dann ist eine Gräser-Allergie suboptimal und kann durchaus auf das weitere Berufsleben Einfluss haben“, erklärt Bierl.

Auf den Zins kommt es an

beitrag lesen

Versicherer kritisieren geplante EU-Zahlungsverzugsverordnung

beitrag lesen

Weniger Rentner müssen Steuern zahlen

beitrag lesen

„Gleichberechtigung muss auch beim Familieneinkommen gelten“

beitrag lesen

Im Frühjahr mit dem günstigen Risikoschutz der EUROPA beim Kunden punkten

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren