Es sollte eine unbeschwerte Fahrradtour ins benachbarte Dorf werden. Doch als Familie Hendel auf ihrem Weg über eine leicht abschüssige Straße fährt, biegen Vater Axel und Mutter Irene rechts ab. Ihre vierjährige Tochter Laura bekommt die Kurve nicht und verliert die Kontrolle über ihr Fahrrad. Sie kracht ungebremst auf das Auto von Ernst Wehner, das ausgerechnet dort steht.

Die Namen der Personen sind verändert, der Fall ist es nicht. Laura Hendel ist zum Glück nichts Ernsthaftes passiert. Doch Ernst Wehners Auto hat von dem Unfall sichtlichen Schaden davongetragen. Weshalb er von Axel Hendel Geld fordert. Das sollte doch kein Problem sein, möchte man meinen. Eltern müssen für ihre Kinder geradestehen. Es muss ja nicht immer gleich ein geschrottetes Auto sein. Es reichen schon der legendäre Fußball in der Fensterscheibe und Apfelsaft im Laptop. Und für solche Dinge gibt es ja die Haftpflicht.

Greift die Forderungsausfalldeckung bei deliktunfähigen Kindern?

Diese Privathaftpflichtversicherungen überzeugen im Test

Jeder Fünfte ohne Privathaftpflicht

Greift die Forderungsausfalldeckung bei deliktunfähigen Kindern?

Diese Privathaftpflichtversicherungen überzeugen im Test

Jeder Fünfte ohne Privathaftpflicht

In der Tat sind Eltern gut beraten, wenn sie ihre Kinder in die eigene Privathaftpflichtversicherung mit eintragen lassen. Familienhaftpflicht nennt sich das dann und schließt grundsätzlich alle Kinder ein, die mit im Haushalt leben.

Knifflig wird es erst, wenn das Familienmodell vom Klassiker „Mutter, Vater, Trauschein, Kind“ abweicht. Wenn durch Patchwork-Konstruktionen unterschiedliche Nachnamen im Spiel sind, gleichgeschlechtliche Eltern oder auch Zieh- oder Pflegekinder. In diesem Fall würde Maximilian Freund immer auf Nummer sicher gehen. „Sobald etwas unklar erscheinen könnte, würde ich es direkt ansprechen“, sagt der Makler vom Oldenburger Haus Schnitger Versicherungsmakler. Er würde alle Personen im Vorfeld aufzählen und sich den Versicherungsschutz schriftlich bestätigen lassen. „Dann gibt es in dieser Hinsicht definitiv keine Probleme.“

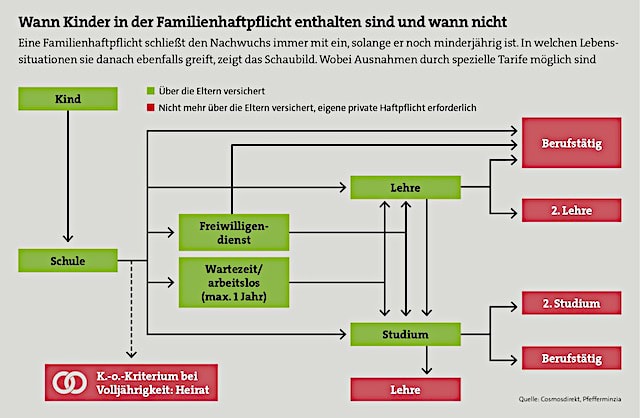

Weiter geht es mit der Frage, wie lange die Kinder mitversichert sind. Die Grafik oben zeigt die grundsätzliche Schnittmenge zwischen den Tarifen. Noch minderjährig? Gar keine Frage! Ausbildung? Studium? Ebenfalls meist mit drin. Doch mitunter lohnt es sich, genauer hinzusehen. So berichtet Patrick Wunderlin von CuP Versicherungsmakler von einem Tarif, in dem sogar Enkel mitversichert sein können. Andere Versicherer ließen es problemlos durchgehen, wenn der Sprössling nach der ersten Ausbildung noch eine zweite anschließt. Den ultimativen K. o. gibt es jedoch durchweg, wenn der Nachwuchs heiratet. Spätestens dann muss er oder sie sich einen eigenen Vertrag zulegen.

Einen speziellen Tipp hat Maximilian Freund: „Wenn Kinder für Ausbildung oder Studium in eine eigene Wohnung ziehen, sollten sie sich den Versicherungsschutz schriftlich bestätigen lassen. Das gibt Sicherheit, und manche Vermieter verlangen eine Versicherungsbestätigung im Vorfeld.“

Welche Vorgesetzten die Assekuranz braucht – und wie sie sie findet

beitrag lesen

Talanx-Vorstand will versichern ohne Staat, aber mit Geduld

beitrag lesen

Der Tag in 240 Sekunden – vom 25. April 2024

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren