Das Angebot an Grundfähigkeitsversicherungen wächst derzeit stark. Und die neuen Tarife können sich absolut sehen lassen, stellen die Analysten von Morgen & Morgen (M&M) in ihrem aktuellen „M&M Rating Grundfähigkeit“ fest. 167 Tarife zählen sie dabei inzwischen. Im vergangenen Jahr waren es noch 112 und 2021 nur 78.

Versicherer betrachten die Grundfähigkeitsversicherung dabei im Grunde als Alternative, um die Arbeitskraft abzusichern, oder als Einstieg in eben diese Sicherung, um später in die Berufsunfähigkeitsversicherung zu wechseln. Die entsprechende Option bieten inzwischen alle Tarife an, haben die M&M-Leute festgestellt. Folglich wird die Zielgruppe für Grundfähigkeitsversicherungen jünger – möglich ist sie inzwischen schon ab einem Lebensalter von sechs Monaten.

Das sind die besten Grundfähigkeitsversicherungen

Die 5 Trends bei der Grundfähigkeitsversicherung

Das sind die besten Grundfähigkeitsversicherungen

Die 5 Trends bei der Grundfähigkeitsversicherung

Und das wird wohl noch so weitergehen, schätzt man bei M&M. Die Versicherer werden weitere Tarife auf den Markt werfen, diese noch feiner gliedern und sich dabei verstärkt um die stetig jünger werdende Zielgruppe streiten. Zum Beispiel mit Tarifen für sechs Monate alte Kinder. „Wir erwarten weitere Angebote wie diese, ebenfalls mit Wechseloption zur Berufsunfähigkeit, um beim Thema Arbeitskraftabsicherung als Versicherungsgesellschaft bereits frühzeitig den Fuß in der Tür zu haben“, sagt Andreas Ludwig, Leiter für Rating und Analyse.

Neue Auslöser lösen Probleme aus

Nur scheint es inzwischen ein Problem zu geben: Die Versicherer fügen stetig neue Auslöser hinzu, bei denen die Leistung fällig wird. Einige Tarife enthalten eine Klausel für Arbeitsunfähigkeit, was sie Sache stark in Richtung einer temporären BU treibt – und damit den Preis in die Höhe. Laut M&M ist das wohl nicht im Sinne des Erfinders, denn die Grundfähigkeitsversicherung soll in erster Linie eine günstige Alternative sein, um Einkommen abzusichern. Mehr Auslöser und damit häufigere Schadenfälle bedeuten aber auch höhere Prämien – was das Primärziel wiederum gefährdet.

Bei M&M reagiert man darauf, indem im Rating nur 15 Auslöser zugelassen sind – also 15 Grundfähigkeiten. Die klopft man auf ihre Qualität ab. Alles andere schaut man sich zwar an, wertet es jedoch nicht. Insgesamt prüfen die Analysten in den Versicherungsbedingungen 69 Aspekte, 36 davon fließen ins Rating ein.

Außerdem gibt es wieder Mindestkriterien. Die müssen Versicherer mit ihren Tarifen voll oder zum Teil erfüllen, um vier oder fünf Sterne zu erhalten:

- Bei einem verspätet gemeldeten Versicherungsfall wird ohne Einschränkung rückwirkend geleistet.

- Prognosezeitraum auf sechs Monate verkürzt.

- Bei bereits sechs Monate lang ununterbrochen beeinträchtigten Fähigkeiten wird rückwirkend von Beginn an geleistet.

- Jede einzelne verlorene Fähigkeit reicht aus, um die Leistungspflicht zu begründen.

- Der Versicherer verzichtet auf sein Recht, Beiträge zu erhöhen oder zu kündigen, wenn der Versicherungsnehmer seine Obliegenheiten unverschuldet verletzt hat (nach Paragraf 19 VVG).

- Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland umzieht.

- Auf Antrag werden die Beiträge im Zeitraum von Leistungsmeldung bis zur endgültigen Entscheidung über die Leistungspflicht gestundet.

- Der Versicherer verzichtet auf unübliche Einschränkungen oder Klauseln, die nicht zu den ratingrelevanten Sachverhalten gehören.

Somit ist es sehr erfreulich zu sehen, wie sich die erhöhte Zahl der Tarife in die Rating-Skala einordnet. Tatsächlich räumte die Mehrheit die Spitzennote von fünf Sternen ab, wie die folgende Grafik zeigt:

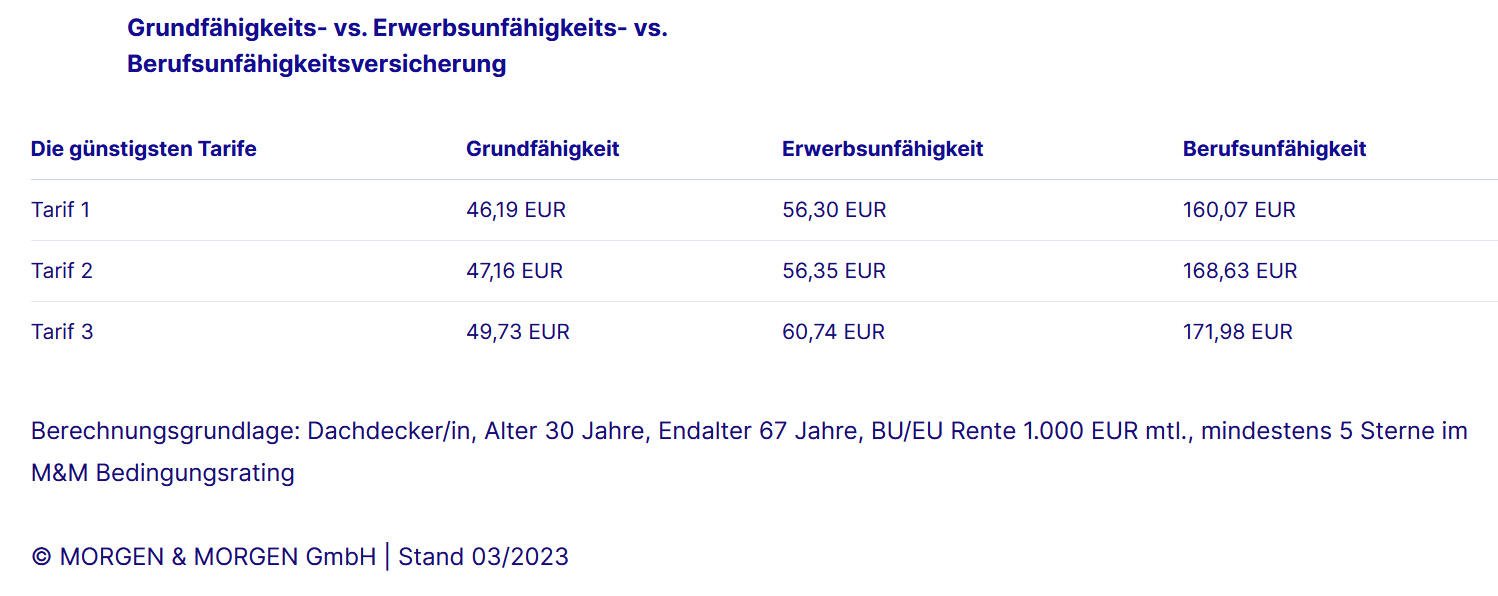

Weiter geht es mit der bereits erwähnten Frage, ob hart körperlich Arbeitende diese Tarife überhaupt bezahlen können. Schließlich ist die reine BU-Versicherung für sie oft zu teuer. Somit haben die Analysten ein Beispiel durchgerechnet: 30-jähriger Dachdecker, Endalter bei 67 Jahren, eine Rente von 1.000 Euro im Monat und mindestens fünf Sterne im Rating. Welche Indikation dabei herausgekommen ist, zeigt die folgende Grafik:

Die einzeln bewerteten Tarife können Sie hier abrufen.

Lücke zwischen Gering- und Gutverdienern wird kleiner

beitrag lesen

Was die einzelnen Parteien zum Provisionsverbot sagen

beitrag lesen

JustInvest: das einzigartige Gesamtpaket von AXA

beitrag lesen

Cherrisk und Sachpool arbeiten künftig zusammen

beitrag lesen

Eltif-Markt wächst kräftig – aber angeblich nicht genug

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren