Von Thorulf Müller

In diesem Artikel geht es um die möglichen Auswahlkriterien für eine private Krankenzusatzversicherung und deren Bewertung.

1.1. bei unfallbedingter stationärer Heilbehandlung 1.2. bei definierten schweren Krankheiten 1.3. vollwertige Tarife 1.4. Besonderheiten

Es gibt Tarife, die nur bei Unfall und / oder schweren Krankheiten leisten, bei denen die Laufzeit dieser Regelung begrenzt ist. Diese Tarife sehen dann eine Überführung in vollwertige Tarife vor. Ob das zu dem Zeitpunkt dann für den Kunden darstellbar ist, ist nebensächlich. Kann der Kunde diesen Mehrbeitrag, der dann ja auch deutlich höher ausfällt als heute, nicht tragen, endet der Vertrag.

Grundsätzlich spricht nichts dagegen, wenn die Versicherung nur für definierte schwere Krankheiten oder unfallbedingte Krankenhausaufenthalte leistet. Wichtig ist, wie mit Verdachtsdiagnosen umgegangen wird oder gegebenenfalls mit Komplikationen.

Wichtig ist, dass der Kunde nachhaltig aufgeklärt wird.

2.1. Nach Art der Lebensversicherung

Nach Art der Lebensversicherung bedeutet, dass eine Alterungsrückstellung gebildet wird. Das bedeutet nicht, dass für jeden Versicherten eine Ansparung in Höhe seiner zukünftigen Kosten erfolgt, sondern dass der zukünftige Schadenbedarf der heute Versicherten eines Geburtsjahrgangs unter Berücksichtigung der Vererbung gebildeter Alterungsrückstellungen wegen Kündigung / Beendigung des Vertrages Berücksichtigung findet.

Wird diese kalkulierte Vererbung nicht realisiert, müssen die Kunden die fehlende Ansparung zu einem späteren Zeitpunkt und in einer kürzeren Zeitspanne, nachholen.

2.2. Nach Art der Schadenversicherung

Bei dieser Kalkulation wird kein Sparanteil gebildet. Man kann keine Ansparung in der Zukunft verlieren, in dem man sie an andere vererbt, man kann aber auch nicht erben.

Addiert man die monatlichen Beiträge bis zum Beispiel neunzigsten Lebensjahr, wird der Betrag insgesamt höher sein, als bei einer Kalkulation nach Art der Lebensversicherung. Die Differenz sind kalkulierte Stornogewinne, die aber eben hier auch nicht auftreten können.

Die Kalkulation ist fairer, weil jeder das bezahlt, was er effektiv an Versicherungsleistung, und dazu gehört eben auch die mögliche Inanspruchnahme im Sinne von Versicherungsschutz, verbraucht. Der Nachteil ist, dass der Beitrag mit zunehmendem Alter steigt. Das bedeutet, dass ich die mögliche anfängliche Ersparnis nicht konsumieren sollte, sondern zusätzlich ansparen muss.

2.3. Besonderheiten

Es gibt Tarife, die auf der Basis der Schadenversicherung kalkuliert sind, aber vorsehen, dass der Vertrag an einem fest definierten Termin in eine mit Alterungsrückstellung kalkulierte Form überführt wird.

3.1. Wahlleistung Einbettzimmer und Wahlleistung privatärztliche Leistung 3.2. Wahlleistung Zweibettzimmer und Wahlleistung privatärztliche Leistung

Im Prinzip ist es eine Geschmacksfrage und auch keine Festlegung. Ich kann eine Absicherung für den Unterkunftszuschlag Zweibettzimmer haben und dennoch das Einbettzimmer beziehungsweise mit einer Absicherung für das Einbettzimmer die Wahlleistung Zweibettzimmer in Anspruch nehmen.

3.3. Wahlleistung Einbettzimmer ohne Wahlleistung privatärztliche Leistung 3.4 Wahlleistung Zweibettzimmer ohne Wahlleistung privatärztliche Leistung

In den sechziger und sibeziger Jahren des vergangenen Jahrhunderts war die getrennte Absicherung der beiden Wahlleistungen nicht ungewöhnlich. In der aktuellen Unisex-Welt wird die Form der reinen Absicherung der Unterkunftszuschläge angeboten. Der Vorteil gegenüber einer Krankenhaustagegeldversicherung ist die Dynamisierung der Leistung.

3.5. Wahlleistung privatärztliche Leistung OHNE Wahlleistung Unterkunft

Diese Absicherungsform ist nicht sinnvoll. Eine klassische privatärztliche Leistung ist bis heute fast ausschließlich auf die Privatstation beschränkt. Ich kann also diese Leistung nur dann sinnvoll in Anspruch nehmen, wenn ich auch die Wahlleistung Ein- oder Zweibettzimmer in Anspruch nehme.

Es ist eigentlich ausgeschlossen, dass ich zwischen Kassenpatienten in einem Raum liege und der Chef- oder Oberarzt hereinkommt, sich um mich persönlich kümmert und dann den Raum verlässt.

3.6.Komfortzuschläge

Neben den Wahlleistungen für Unterkunft werden heute eine Vielzahl weiterer Komfortzuschläge angeboten. Ob Zimmer mit eigener Nasszelle, Luxuszimmer, gesondertes Essen (wenn medizinisch möglich), Gebühren für die Bereitstellung von Fernseh-, Telefon und WLAN. Diese Kosten sind versichert, wenn sie ausdrücklich genannt sind oder der Begriff Wahlleistung Unterkunft entsprechend offen formuliert ist. Ansonsten kann es sein, dass der Versicherer diese Kosten erstattet oder eben nicht.

3.7 Besonderheiten

Es gibt einen Anbieter, der pro Tag einen Selbstbehalt in Höhe von 25 Euro pro Tag in seinen Verträgen vorsieht. Das macht den Beitrag günstiger und ist letztendlich eine Wette.

3.8. Bedeutung der Wahlleistung „privatärztliche Leistung“ in der Zukunft

Die Bedeutung des Themas Kosten privatärztlicher Leistung wird in den nächsten Jahren deutlich abnehmen. Früher waren Chefärzte mit einem sehr hohen Anteil an den Honoraren beteiligt. Die Oberärzte bekamen einen Teil der Liquidation. Eigentlich ist es unvorstellbar, dass leitende Angestellte im öffentlichen Dienst neben den festen Bezügen Zusatzeinnahmen erzielen.

In modernen Kliniken fließen 100 Prozent der privaten Liquidation an das Krankenhaus. Die Ärzte der einzelnen Fachrichtungen arbeiten interdisziplinär zusammen. Aus den Honoraren der privaten Liquidation werden Bonifikationen für die Ärzte ausgezahlt. In zukunftsorientierten Krankenhäusern werden Bonifikationen für Qualität ausgeschüttet.

Der letzte Hort der Privatliquidation des Chefarztes sind immer noch Universitätskliniken. Aber auch hier beginnt in Folge der Skandale der vergangenen Jahre ein Umdenken.

Dieser Artikel ist eine Kurzversion der Ursprungsartikels von KVProfi Thorulf Müller. Die Vollversion können Sie gegen eine Schutzgebühr von 11,90 Euro per E-Mail an ed.iforpvkred@relleum.ht bestellen. Abonnenten mit Zugang „Premium2014“ oder „ZusatzProfi“ haben in Ihrem Account Zugriff auf die Vollversion.

4.1. Höhe der Arzthonorare – Regelhöchstsätze, Höchstsätze, Honorarvereinbarung

4.2. Rooming-In

4.3. ambulante Operationen

4.4. vor- und nachstationäre Behandlungen

4.5. Differenzkosten bei Wahl eines teureren Krankenhauses

Es wird immer wieder in den Vergleichen gesagt, dass die Übernahme der Differenzkosten relevant wäre. Differenzkosten wären unterschiedliche Preise der Krankenhäuser für eine identische Behandlung. Das Gebot der Wirtschaftlichkeit in der GKV würde dann dazu führen, dass der Arzt in eines der beiden nahegelegenen preiswertesten geeigneten Krankenhäuser einweisen müsste.

So war es früher tatsächlich. Das ist aber durch die Einführung der Fallwerte, dem Übergang zu Landesbasisfallwerten bis hin zu bundeseinheitlichen Fallwerten heute nicht notwendig. Es gibt keine Unterschiede mehr, wenn wir von einigen wenigen Ausnahmen absehen. Hier wird aber in kurzen Übergangsfristen ebenfalls eine vollständige Angleichung erfolgen.

4.6. Transporte zum und vom Krankenhaus

Zu unterscheiden sind Sekundär- und Primärtransporte. Der Primärtransport ist der Transport von dem Ort, an dem Sie sich im Moment des Unfalls oder der Erkrankung aufhalten zum nächstgelegenen geeigneten Krankenhaus mit dem von Notarzt definierten Transportmittel. Der Sekundärtransport ist ein gegebenenfalls medizinisch notwendiger Verlegungstransport in ein anderes Krankenhaus während einer stationären Behandlung.

Diese Leistung wird immer noch in Vergleichen genannt. Der Primärtransport wird von der GKV getragen, und zwar zum nächstgelegenen, medizinisch geeigneten Krankenhaus. Man kann es relativ einfach sagen: Wenn sie Wünsche äußern könnten, dann wäre der Transport im Sinne des SGB V gar nicht notwendig.

Der medizinisch notwendige Sekundärtransport ist entweder mit der Fallpauschale abgegolten oder wird ebenfalls von der GKV getragen. Es verbleiben keine Kosten für medizinisch notwendige Transporte oder Fahrten, die die PKV aus der stationären Zusatzversicherung übernehmen kann.

4.7. Wunschverlegungen

4.8. gemischte Anstalten

Die vorherige schriftliche Zusage ist nicht erforderlich, wenn

Wichtig wären folgende Relativierungen:

4.9. Privatklinken

4.10. Ersatzkrankenhaustagegeld

4.11. Kur- und Sanatoriums-Behandlungen / AHB beziehungsweise AHR

Relevanz für die Entscheidung: gering

4.12. stationäre Psychotherapie

4.13. Geltungsbereich

4.14. Verzug ins Ausland

4.15. Ausschlüsse

4.16. Obliegenheiten

4.17. Optionsrechte

4.18. sonstige vertragliche Rechte

4.19. Wartezeiten

4.20. Ausschluss laufender Versicherungsfälle

4.21. Kindernachversicherung

4.22. planbare Krankenhausaufenthalte

4.23. ordentliches Kündigungsrecht

5.1. Beitragshöhe

Bei der Höhe des Beitrages ist nicht nur der Leistungsumfang zu berücksichtigen, sondern auch, ob das Produkt nach Art der Schadenversicherung oder nach Art der Lebensversicherung kalkuliert ist.

Bei der Kalkulation nach Art der Schadenversicherung muss der Kunde zu niedrige Beiträge der Vergangenheit nicht ausgleichen. Bei der Kalkulation nach Art der Lebensversicherung muss der Kunde auch den zu niedrigen Beitrag der Vergangenheit vollumfänglich ausgleichen. Dafür entstehen hier aber Limitierungsmittel, und der Kunde muss mit mindestens 80 Prozent an den Überschüssen beteiligt werden.

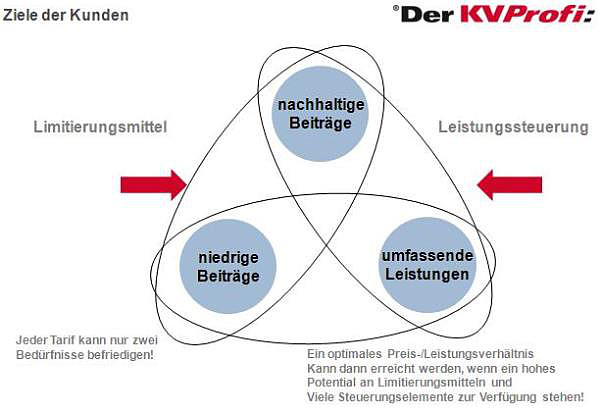

Für die Kalkulation nach Art der Lebensversicherung gilt das Spannungsdreieck:

Demnach ist hier „billiger“ immer vorsichtig zu betrachten. Ein gutes Preis-/Leistungsverhältnis spricht eher für zu niedrige Sparanteile.

Ein wesentlicher Faktor bei der Kalkulation stationärer Zusatzversicherungen nach Art der Lebensversicherung ist die durchschnittliche Laufzeit der Verträge im Bestand. Die ist im Markt sehr unterschiedlich und variiert zwischen 7 und fast 30 Jahren. Das hängt sehr stark vom versicherten Kundenklientel und den Zugangswegen ab.

5.2 Beitragsstabilität

Um zu lesen, welche Meinung Thorulf Müller zur Relevanz der Beitragsstabilität auf eine mögliche Entscheidung hat, bestellen Sie die Vollversion des Artikels gegen eine Schutzgebühr von 11,90 Euro per E-Mail an ed.iforpvkred@relleum.ht. Abonnenten mit Zugang „Premium2014“ oder „ZusatzProfi“ haben in Ihrem Account Zugriff auf die Vollversion.