Die Chefin des Berliner Maklers KVoptimal.de, Anja Glorius, stellt hingegen durchaus fest, dass das Kundeninteresse an PKV-Produkten im Januar im Vergleich zum Vorjahr gestiegen ist. Gleichwohl vermutet auch sie einen Bremseffekt durch die unterlassenen Kundenschreiben (zu unserem Podcast-Gespräch mit Anja Glorius geht es übrigens hier).

Es fehlt der Nachwuchs, der den Generationenvertrag erfüllt

Beim PKV-Marktführer Debeka scheint es hingegen jetzt schon zu brummen. „Von Oktober bis Dezember 2022 können wir eine Steigerung der Stückzahl von abgeschlossenen PKV-Verträgen ohne Beihilfe von über 10 Prozent feststellen“, sagt Annabritta Biederbick, die im Vorstand für Krankenversicherungen zuständig ist. Und da genau in dieser Zeit auch die Steigerung der GKV-Beiträge bekannt geworden sei, könnte das „zumindest eine unterstützende Wirkung entfacht haben“, so Biederbick.

Das grundsätzliche Problem der GKV deutet indes an, dass die aktuelle Entwicklung nicht nur eine einzelne Episode bleibt. Es ist dasselbe Problem, das auch die Altersversorgung in Deutschland hat: die Demografie. Menschen werden älter und gehen in Rente, und es fehlt jener Nachwuchs, der den Generationenvertrag weiter erfüllen könnte.

Der PKV-Verband zitiert an dieser Stelle gern die Ökonomen Thiess Büttner und Martin Werding, die die Sozialsysteme in die Zukunft weitergerechnet haben. Demnach müsste der Staat schon im Jahr 2030 Steuergeld von 275 Milliarden Euro zuschießen, wenn die gesamten Sozialversicherungsbeiträge bei 40 Prozent bleiben sollen. Bislang betragen sie 40,45 Prozent vom Brutto.

Im Übrigen sind es diese Steuerzuschüsse, die dem PKV-Verband regelmäßig sauer aufstoßen. „Immer höhere Steuerzuschüsse verzerren den Wettbewerb zwischen GKV und PKV. Schließlich zahlen die PKV-Versicherten Steuern, erhalten selber aber keinerlei staatliche Zuschüsse. Langfristig ist das ein unzulässiger Eingriff in das duale Krankenversicherungssystem“, schimpft Verbandssprecher Stefan Reker.

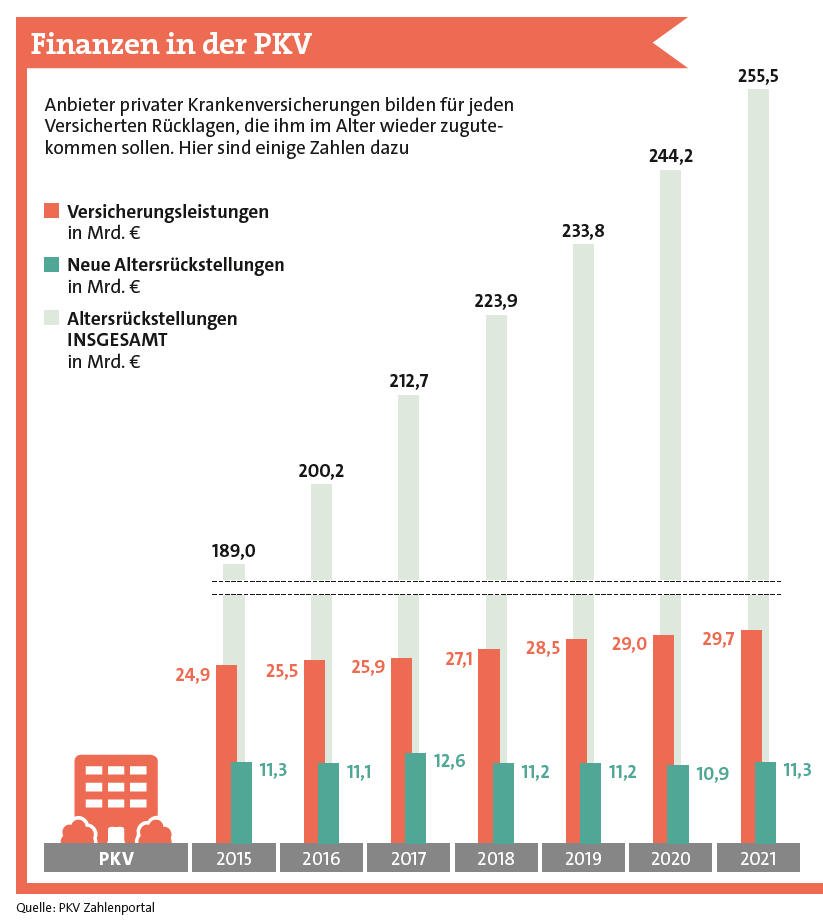

Gern betont die PKV-Branche, dass sie das Demografieproblem für sich gelöst hat. Denn jeder Versicherte bildet in jungen Jahren Altersrückstellungen. Die haben in der Tat beachtliche Höhen erreicht (siehe folgende Grafik). Sie fließen Versicherten später wieder zu, wenn die Gesundheitsausgaben steigen – damit die Beiträge einigermaßen stabil bleiben. „Die PKV-typische Demografie-Vorsorge sorgt dafür, dass jede Generation ihre eigenen Gesundheits- und Pflegekosten selbst abdeckt“, stellt der Verband in einem Beitrag auf seiner Internet-Seite fest. Es ist zugleich das Kündigungsschreiben für den Generationenvertrag.

PKV-Prämien steigen mit den Kosten

Doch so gut das alles zunächst klingt, perfekt ist auch die PKV-Beitragswelt nicht. Denn auch dort steigen die Prämien, wenngleich sie dabei nicht ans Einkommen, sondern an die echten Kosten im Gesundheitssystem gekoppelt sind. Um 4,1 Prozent ging es 2022 hinauf, und in diesem Jahr dürften geschätzt weitere 3,7 Prozent hinzukommen.

In der Zeitschrift „Aktuar Aktuell“ haben sich Versicherungsmathematiker der Deutschen Aktuarvereinigung im Jahr 2019 mit dem Phänomen der medizinischen Inflation auseinandergesetzt. Die besteht wie die normale Inflation zwar auch aus Material- und Personalkosten. Allerdings kommt noch ein geschätzter jährlicher Aufschlag von einem Prozent für den medizinisch-technischen Fortschritt hinzu. Außerdem heißt es: „Aber auch Doppelbehandlungen und Fehlanreize bei den Gesundheitsdienstleistern und den Versicherungsnehmern finden sich in den Kostensteigerungen der PKV wieder und sind damit ebenfalls Teil der medizinischen Inflation.“ Weshalb das Fazit lautet: Die medizinische Inflation liegt über der allgemeinen Inflation. Was somit auch für die PKV-Beiträge gilt.

Umfrage: Was die Jungmaklerschaft bewegt

beitrag lesen

Das macht einen Top-Finanzberater für Verbraucher aus

beitrag lesen

Deutsche werden optimistischer, eine Immobilie kaufen zu können

beitrag lesen

Barmenia und Gothaer besiegeln Fusion und Zeitplan

beitrag lesen

Das sind die Top 10 der Vema-Makler für die betriebliche Vorsorge

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren