Versicherer wie Helvetia bieten hier eine flexible und renditeschonende Alternative. Denn die Helvetia Fondspolicen sind Whole-Life-Produkte, deren Laufzeit mehrfach entsprechend der Lebenserwartung verlängert werden kann. Damit lassen sich Verträge renditetechnisch optimieren – bei voller Flexibilität für den Kunden.

Klarer Renditevorteil mit Whole-Life-Produkten

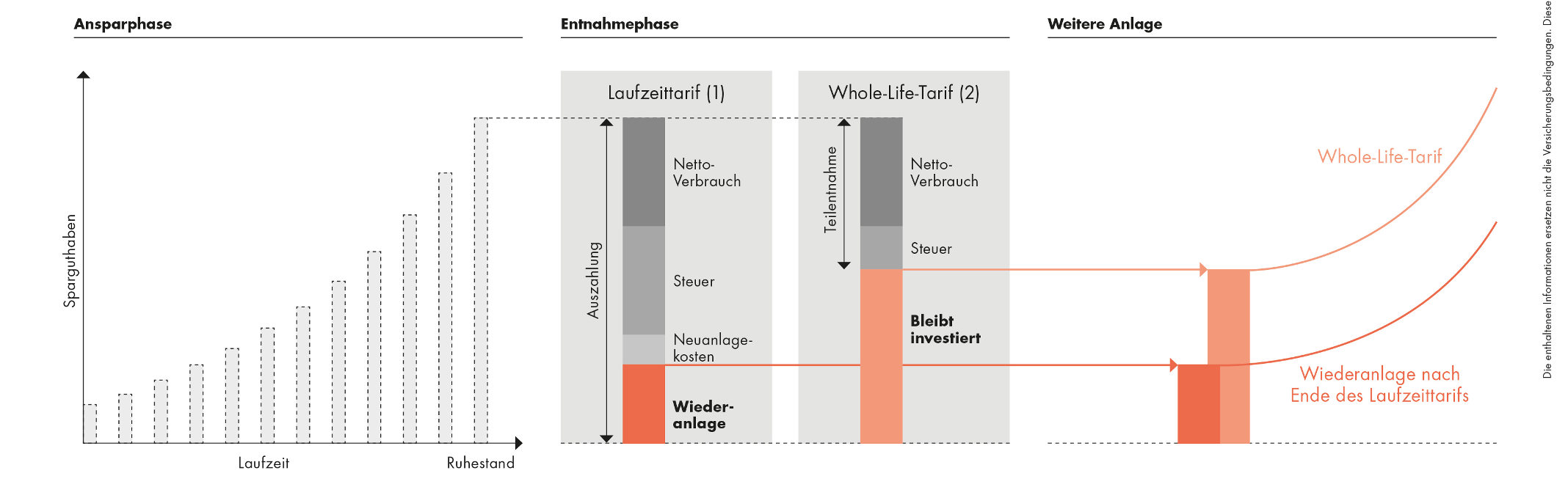

Die positive Wirkung eines Whole-Life-Produkts wird an der nachfolgenden Grafik deutlich:

Zwischen 65 und 67 Jahren gehen die meisten Beschäftigten in den Ruhestand. Doch wird immer das komplette Kapital benötigt? Bei Produkten mit fester, beziehungsweise begrenzter Laufzeit (1) wird die ganze Summe ausgezahlt, versteuert und was gerade nicht benötigt wird, muss aufwändig und meist mit zusätzlichen Kosten wieder angelegt werden. Bei Whole-Life-Produkten (2) wird nur der benötigte oder gewünschte Betrag entnommen und versteuert. Das restliche Kapital bleibt ohne Wiederanlagekosten und zusätzlichem Aufwand im Vertrag investiert. Dadurch ergibt sich ein klarer Renditevorteil.

Durch clevere Vertragsgestaltung: Steuerfreiheit!?

Alternativ kann sich der Kunde auch die kompletten Steuern sparen. Dazu setzt man eine ältere versicherte Person ein, zum Beispiel den Vater des Kunden. Dadurch geht das komplette Vertragsguthaben oder auf Wunsch auch die Fondsanteile nach dessen Tod steuerfrei an den Kunden über. Damit dieses Konstrukt funktioniert, ist ein Whole-Life-Tarif elementar. Denn die Laufzeit muss so lange hinausschiebbar sein, solange die versicherte Person lebt – ein Produktfeature über welches alle Helvetia Fondspolicen verfügen. Sollte der Kunde in der Zwischenzeit Geld benötigen, kann er jederzeit – dann allerdings steuerpflichtig – eine Teilentnahme tätigen oder einen automatischen Auszahlplan einrichten.

Mit den Helvetia-Fondspolicen und einer cleveren Vertragsgestaltung lässt sich also die Kundenrendite deutlich optimieren!

Erfahren Sie mehr zu diesem spannenden Thema unter:

www.steuerfreie-fondspolice.de

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Großes Potenzial für Cyberpolicen im Mittelstand

beitrag lesen

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren