Die Rürup-Rente, alias Basisrente, ist eine staatlich geförderte Vorsorgeform, von der ursprünglich vor allem Selbstständige profitieren sollten, da diese kein Anrecht auf die Riester-Rente oder die betriebliche Altersversorgung (bAV) haben. Laut dem Institut für Vorsorge und Finanzplanung (IVFP) ist die Zielgruppe der Rürup-Rente aber durchaus breiter angelegt – so gehören etwa auch Gutverdiener, Frauen und die Generation 50plus dazu.

Das sind die besten Rürup-Renten

Basisrente – wie sie funktioniert und wer profitiert

Das sind die besten Rürup-Renten

Basisrente – wie sie funktioniert und wer profitiert

Folgende Vorteile sieht das IVFP

Auf der einen Seite sei „ein wesentlich höheres gefördertes Volumen pro Jahr von 25.046 Euro (ledig) beziehungsweise 50.092 Euro (verheiratet)“ möglich, schreibt das IVFP. Das sei sowohl für Gutverdiener mit einem höheren Steuersatz als auch für die Generation 50plus, die nur noch wenig Zeit bis zum Rentenbeginn hätten, wichtig.

Zudem sei bei der Rürup-Rente auch ein Verzicht auf die Bruttobeitragsgarantie möglich. „Dies erhöht die Chancen auf eine höhere Rendite und Rente noch einmal deutlich“, so das IVFP. Gleichzeitig könne jeder eine Rente abschließen und „familienintern“ verteilen – also auch an die Ehefrau, die ansonsten eventuell keine hohe Rente zu erwarten habe.

Und so lauten die steuerlichen Grundzüge des Produkts

Investiere man im Jahr 2020 beispielsweise 10.000 Euro in eine Rürup-Rente, so seien davon 9.000 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz von 46,12 Prozent (inklusive Solidaritätszuschlag und Kirchensteuer) in Höhe von 8 Prozent erhält man laut IVFP-Rechnung 4.151 Euro als Steuerersparnis zurück – dieser Betrag erhöhte sich jährlich bis auf etwa 4.600 Euro im Jahr 2025. Bei der fondsgebundenen Variante der Rürup-Rente könnten die Wertpapierkurse im vorangegangenen Beispiel zudem um rund 30 Prozent (nach Kosten) fallen, bis das eingesetzte Eigenkapital erreicht sei, erklärt das IVFP. Das sei „ein ordentlicher Puffer“.

Im Gegenzug werde die Rente bei Bezug besteuert. Bei Renteneintritt im Jahr 2025 werde der Besteuerungsanteil 85 Prozent betragen. Sprich: Der absolute Betrag, der sich aus den 15 Prozent der Rentenleistung des Jahres nach Rentenbeginn ergebe, bleibe dauerhaft auch in den Folgejahren steuerfrei. Der steuerpflichtige Teil hänge von dem individuellen Steuersatz ab, so das Institut. Aber: „Da in der Rentenphase in der Regel der persönliche Steuersatz zusätzlich noch niedriger ist als in der Ansparphase, ist dies ein gutes Geschäft“, urteilt das IVFP.

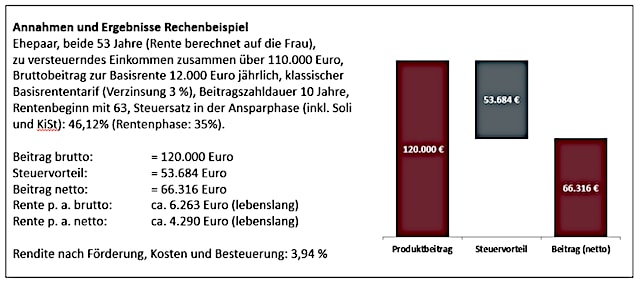

Wie das alles in Zahlen aussieht, zeigt ein Rechenbeispiel des Instituts

„Investiert etwa ein Ehepaar zehn Jahre lang jeweils 12.000 Euro jährlich in eine auf die Frau abgeschlossene klassische Basisrente, so kann es, bei Rentenbeginn mit 63 Jahren, mit einer Rendite von circa 3,9 Prozent nach Förderung, Kosten und Besteuerung rechnen.“ Um die gleiche Rendite zum Beispiel mit einer Anleihe zu erzielen, müsste diese vor Abgeltungsteuer laut IVFP eine jährliche Rendite von etwa 5,5 Prozent erzielen.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren