Wenn es um die Altersvorsorge geht, suchen viele Kunden Rat bei Banken und Finanzvertrieben. „Die Marktwächtererkenntnisse zeigen allerdings: Das Vertrauen in die Finanzberatung ist oft nicht gerechtfertigt“, sagt Werner Bareis, Teamleiter Marktwächter Finanzen der Verbraucherzentrale Baden-Württemberg. „Verbraucher können leider nicht davon ausgehen, dass ihnen von Banken und anderen Finanzvertrieben Geldanlagen angeboten werden, die zu ihrem Bedarf passen.“

In der Untersuchung haben die Wächter 3.502 bestehende Anlageprodukte und 362 Vertragsangebote bewertet, mit denen Verbraucher in die Beratung der Verbraucherzentralen gekommen waren. Es wurden rund 835 Beratungen der Verbraucherzentralen im Zeitraum November 2014 bis Oktober 2015 bewertet. 95 Prozent der Vertragsangebote waren danach nicht im besten Kundeninteresse.

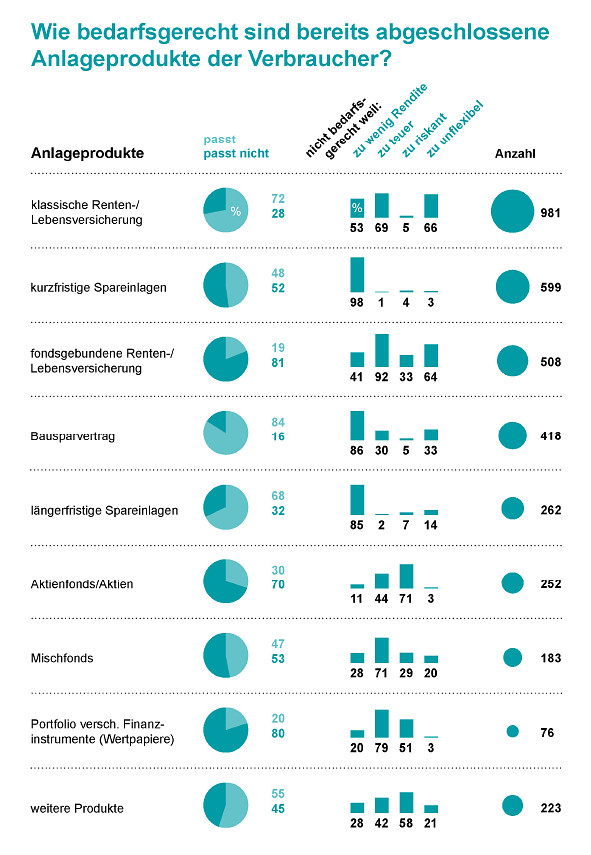

Produkte passen nicht zu Anlagezielen und -wünschen

Warum? Sie passten laut der Wächter nicht zur individuellen Lebenssituation, den Anlagezielen oder -wünschen der Verbraucher. Zudem waren diese auch bei ihren bereits abgeschlossenen Verträgen schlecht aufgestellt. Hier gäbe es für etwa jedes zweite Produkt eine bessere, beispielsweise kostengünstigere oder flexiblere Alternative (45 Prozent).

Im Schnitt hatten die Ratsuchenden ein Bruttovermögen von rund 129.400 Euro (ohne Immobilien; vor Verrechnung von Schulden). 66 Prozent der Kunden hatte eine klassische Renten- oder Lebensversicherung mit Garantiezins abgeschlossen. 57 Prozent der Ratsuchenden besaßen kurzfristige Einlagen wie zum Beispiel Sparbücher oder Tagesgelder. Weiter besaßen 40 Prozent der Verbraucher einen Bausparvertrag, 37 Prozent eine fondsgebundene Lebens- oder Rentenversicherung, 35 Prozent eine Immobilie sowie 25 Prozent Aktienfonds oder einzelne Aktien.

Altersvorsorge und Rücklagen

In 87 Prozent der Fälle wollten die Ratsuchenden für ihr Alter vorsorgen. Fast jeder Zweite möchte Rücklagen aufbauen. In mehr als einem Drittel der Beratungen berichteten die Ratsuchenden von ihrer Absicht, eine Immobilie erwerben zu wollen. Jeder Dritte möchte ohne konkreten Verwendungszweck allgemein vorsorgen und sparen. Von jeweils rund jedem zehnten Ratsuchenden wurden folgende Anlageziele genannt: Geld sparen für konkrete Anschaffungen, etwas für Kinder, Enkel oder deren Ausbildung ansparen sowie zusätzliche Einnahmen erzielen.

Die Daten zeigen auch, dass einzelne Anlageprodukte weiter verbreitet sind als das behauptete Wissen über deren Funktionsweise. Die Rat suchenden Verbraucher besaßen demnach oft Produkte, über die sie meinten, keine Kenntnisse zu haben. So hatten 57 Prozent der Beratenen kurzfristige Einlagen (Sparbuch, Tagesgeld, Termingeld), doch nur 43 Prozent wussten nach eigener Einschätzung, wie diese Geldanlage funktioniert. Nur jeder Sechste (18 Prozent) gab an, die Funktionsweise einer klassischen Lebens- oder Rentenversicherung zu verstehen. Doch zwei Drittel (66 Prozent) besaßen dieses Produkt in einer geförderten oder nicht geförderten Variante.

Warum nicht bedarfsgerecht?

Laut Untersuchung gibt es mehrere Gründe für die mangelnde Geeignetheit von Produkten gibt. 26 Prozent dieser Anlageprodukte waren deshalb nicht bedarfsgerecht, weil sie – bezogen auf die individuellen Gegebenheiten und Bedürfnisse des Verbrauchers – im konkreten Einzelfall als zu riskant eingestuft wurden. In etwa jedem dritten Fall (34 Prozent) waren die beanstandeten Produkte zu unflexibel. Das heißt, die Ratsuchenden konnten nicht im gewünschten Zeitraum über das Geld verfügen oder mussten Verluste in Kauf nehmen, wenn sie an ihr Geld wollten. Etwas mehr als jedes zweite nicht bedarfsgerechte Produkt war zu teuer (52 Prozent) und sogar 53 Prozent dieser Produkte waren weniger rentabel als vergleichbare Produkte, die trotz des derzeit niedrigen Zinsniveaus als Alternative infrage kamen.

Als Beispiel für eine Fehlberatung führt der Bericht folgendes Beispiel an: Ein Angestellter, Anfang 30, ledig, mit einem monatlichen Nettoeinkommen von 1.700 Euro hat sein Vermögen im Wesentlichen langfristig angelegt: Neben zwei Betriebsrenten (davon eine Riester-geförderte) hat er zwei weitere klassische Rentenversicherungen, davon eine mit Berufsunfähigkeitsschutz abgeschlossen. Auf diese vier Verträge zahlt er monatlich rund 350 Euro ein. Weitere 50 Euro kann er monatlich auf einem Tagesgeldkonto ansparen. Ferner bestehen ein Banksparplan, in den regelmäßig 100 Euro eingezahlt werden und ein Investmentfondsdepot im Wert von 5.000 Euro.

Anlageziel: Kurzfristige Renovierung

Seine Anlageziele sind die Absicherung im Alter und Rücklagen bilden, denn das Dachgeschoss der eigenen Immobilie muss renoviert werden und wird voraussichtlich mit 40.000 Euro zu Buche schlagen. Doch er verfügt nur über 900 Euro liquide Mittel auf dem Tagesgeldkonto. Zudem kann er die 8.000 Euro, die auf dem Banksparplan angespart sind, in einem halben Jahr abheben. An das in die Rentenversicherungen eingezahlte Kapital käme er nur unter Inkaufnahme von Verlusten, an die Betriebsrenten überhaupt nicht. Selbst wenn er noch das Investmentfondsdepot auflösen würde: Für die in Kürze anstehende Renovierung ist diese Liquidität nicht angemessen, weil zu gering.

„Schlechte Finanzempfehlungen können sich Verbraucher mit Blick auf ihre Altersvorsorge nicht leisten“, sagt Dorothea Mohn, Teamleiterin Finanzmarkt beim Verbraucherzentrale Bundesverband. Sie fordert auch hinsichtlich Mifid II: „Produktverkauf und Finanzberatung sind klar zu trennen. Gesetzlich ist eine hohe und verlässliche Qualität in der Finanzberatung sicherzustellen. Finanzberatung muss unmissverständlich im besten Kundeninteresse erfolgen sowie einer einheitlichen Regulierung und Aufsicht unterliegen.“

Die gesamte Studie gibt es hier.

Der Versichererverband GDV kritisiert die Untersuchung. In ein Stellungnahme heißt es:

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hält die heute vorgestellte Untersuchung des Finanzmarktwächters zur „Bedarfsgerechtigkeit von Anlageprodukten“ für irreführend. Insbesondere für die Kernaussage der Studie, dass 95 Prozent der aktuellen Angebote „nicht zum Bedarf der Verbraucher passen“ gibt es keine Grundlage. Denn der Finanzmarktwächter definiert die Anforderungen an ein bedarfsgerechtes Produkt realitätsfern, indem er den Bedarf des Verbrauchers nur dann als erfüllt ansieht, wenn das gewählte Produkt auch gleichzeitig das ‚bestmögliche‘ am Markt verfügbare ist.

„Es liegt auf der Hand, dass in einer Marktwirtschaft mit einer Vielzahl an Anbietern zwar alle Verbraucher passgenaue und damit bedarfsgerechte Produkte bekommen können, jedoch nie gleichzeitig auch alle das „beste”, das heißt das jeweils billigste, flexibelste, sicherste oder rentierlichste Produkt erwerben. Bei vielen Produkten steht das auch erst im Nachinein fest. Zudem sind bei den einzelnen Angeboten auch die Unterschiede der in der Studie nicht abgebildeten Produkteigenschaften oder der Servicequalität zu groß“, betont Peter Schwark, GDV-Geschäftsführer. Verzerrungen entstehen insbesondere, wenn Indexfonds, ETFs und Direktversicherer zum alleinigen Maßstab für Kosten und Rendite gemacht werden, die den Aufwand einer Anlageberatung grundsätzlich nicht vergüten. Nur durch diesen methodisch fragwürdigen Ansatz ist auch der unrealistisch hohe Prozentsatz vermeintlicher Falschberatungen zu erklären.