Jedes Jahr müssen die europäischen Versicherer, die unter das EU-Eigenmittelregime Solvency II fallen, einen Bericht zur Solvenz- und Finanzlage veröffentlichen. Zum dritten Mal war es nun soweit. Grund genug für das Analysehaus Franke und Bornberg, sich die Werte einmal vorzunehmen und im aktuellen Map-Report 909 zu veröffentlichen.

Von Interesse sind dabei insbesondere zwei Werte. Zum einen die Solvenzkapitalanforderung (SCR) – ein Kapitalpuffer, den eine Versicherungsgesellschaft vorhalten muss, um ihre Verpflichtungen gegenüber den Kunden auch in sehr unwahrscheinlichen Szenarien erfüllen zu können. Zum anderen die anrechnungsfähigen Eigenmittel des Unternehmens.

20 Versicherer schwächeln, 27 sind stabil und 36 zeigen sich stark

Neuberechnung der Zinszusatzreserve stützt Solvenzquoten

20 Versicherer schwächeln, 27 sind stabil und 36 zeigen sich stark

Neuberechnung der Zinszusatzreserve stützt Solvenzquoten

Einfach vergleichbar sind die Werte dabei nicht, denn die Versicherer dürfen interne Berechnungsmodelle für die SCR-Quote anwenden, außerdem können sie Übergangsmaßnahmen und Erleichterungen bei den Rückstellungen nutzen. „Quote ist nicht gleich Quote“, sagt daher Reinhard Klages, Chefredakteur des Map-Reports. „Je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis leicht um mehrere hundert Prozent abweichen.“

Im aktuellen Map-Report haben die Analysten diese verschiedenen Berechnungsformeln aber berücksichtigt: Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. In den Grafiken werden nur die Versicherer aufgeführt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden.

Die Lage bei den Lebensversicherern

83 Lebensversicherer gab es zu untersuchen, 72 davon nutzten die Standardberechnung SCR, die übrigen 11 ein internes System. 46 Versicherer machten von Übergangsmaßnahmen und Volatilitätsanpassungen Gebrauch. 10 Lebensversicherer nutzten dabei ausschließlich die Übergangsmaßnahmen; weitere 10 setzten ausschließlich auf die Volatilitätsanpassung. Die WWK nutzte die Übergangsmaßnahme für risikofreie Zinssätze gemäß Paragraf 351 VAG in Kombination mit der Volatilitätsanpassung.

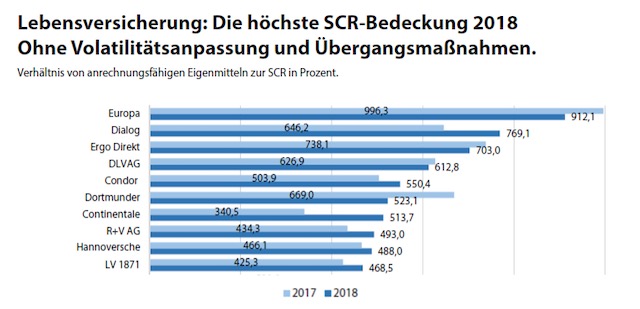

Im Gesamtmarkt Leben hat sich die Solvenzquote laut der Analyse positiv entwickelt. Ohne Übergangsmaßnahmen beträgt sie 234,6 Prozent (Vorjahr: 227,4 Prozent). Ganz oben liegen Europa mit 912,1 Prozent und Dialog mit 769,1 Prozent. Am anderen Ende der Skala verfehlen aktuell ein Dutzend Versicherer die 100-Prozent-Marke. Vor der Insolvenz stünden sie damit aber noch lange nicht, stellen die Analysten klar. Es mangele ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung verfügten sie nicht über ausreichend Kapital, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt. Die Schlusslichter Rheinland mit 22,6 Prozent und Frankfurt Münchener mit 4,8 Prozent sind beide im Run-off.

0 Kommentare

- anmelden

- registrieren

kommentieren