Mehr als 3,5 Millionen kleine und mittelständische Unternehmen (KMU) gibt es in Deutschland. Zwar haben viele die wesentlichen Gewerbeversicherungen wie Betriebshaftpflicht- und Betriebsinhaltsversicherung abgeschlossen. „Das ist oftmals aber nicht ausreichend, was der Makler erkennt, wenn er eine Risikoanalyse bei einem neuen Unternehmenskunden durchführt“, sagt André Kirsten, Leiter Produktentwicklung Gewerbe der Gothaer.

Unter- oder gar falsch versichert: Viele Gewerbekunden unterschätzen bestimmte Risiken systematisch und sind gar nicht über die genauen Wirkungsfelder und -grenzen ihrer laufenden Policen informiert. „Oftmals fand nach dem Abschluss keine weitere Betreuung mehr statt. Für die großen Industriemakler sind kleine Unternehmen als Kunden zudem wenig interessant“, so Alexander Lipp, Mitglieder der Geschäftsleitung von Softfair.

Viel Bedarf und Cross-Selling-Potenzial

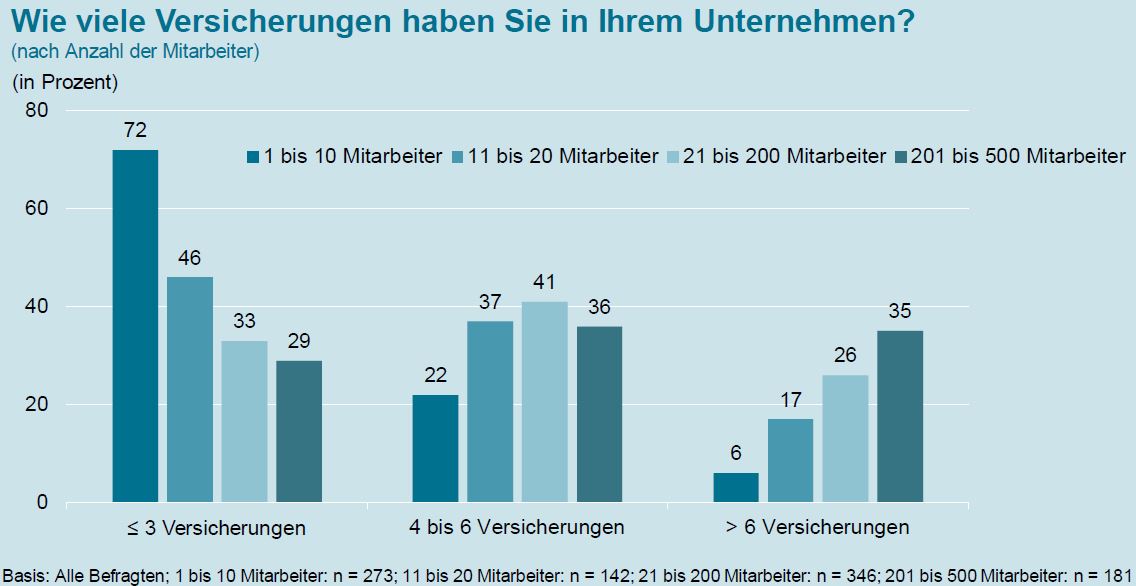

Hier gilt es, für den Makler anzusetzen und den Bedarf und die Sicherheitslücken der Kunden optimal auszuloten. Laut einer aktuellen KMU-Studie der Gothaer Versicherung haben insbesondere kleine Unternehmen mit bis zu zehn Mitarbeitern lediglich eine oder zwei Gewerbeversicherungen (siehe Grafik).

„Ein schrittweises Vorgehen in der Beratung und auf jeden Fall auch eine Betriebsbegehung sind empfehlenswert “, rät Produktentwickler Kirsten. Seiner Ansicht nach unterschätzen insbesondere Kleinbetriebe häufig die Gefahr des Betriebsausfalls mit Stillstand der Produktion. Hierfür gibt es spezielle Ertragsausfall- oder Maschinenversicherungen. Ebenso auf den Prüfstand gehören die Inhaltswerte. „Die richtige Bewertung der Versicherungssumme wurde in der Vergangenheit häufig zu tief angesetzt“, so Kirsten.

Diese Versicherer und Makler beraten am besten

beitrag lesen

So punkten Maklerinnen und Makler beim Thema Photovoltaik-Anlagen

beitrag lesen

Seniorinnen haben ein Viertel weniger Einkünfte

beitrag lesen

Der Tag in 240 Sekunden – vom 15. April 2024

beitrag lesen

Das waren die Vema-Tage 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren