In deutscher Gründlichkeit gibt es auch einen entsprechenden Sanktionskatalog, der von Geldbuße bis zum Freiheitsentzug reicht. Und die Höhe der Strafmaße ist erstaunlich hoch.

Hohe Strafen

Im kommenden Jahr wird dann die EU-GSVO Verordnung in Kraft treten – quasi ein „Update“ des Bundesdatenschutzgesetzes. Hier nehmen die Strafmaße fast amerikanisches Niveau an und sind nicht aus der Portokasse zu zahlen. Bis zu 4 Prozent des Weltumsatzes und Werte in Millionenhöhe sind dort zu finden.

Und da Unwissenheit nicht vor Strafe schützt, kann es durch Nicht-Umsetzung solcher gesetzlichen Vorgaben auch dazu kommen, dass eine Managerhaftpflichtversicherung nicht leistet. Und dann wird es für die Repräsentanten des Unternehmens schnell ungemütlich und existenziell risikoreich. Die Exkulpation durch Nachweis, man habe alles organisatorisch und personell Notwendige getan, dürfte hier schwer fallen. Die Schriftsätze, die Sie dann von Anwälten lesen, werden es fachlich in sich haben.

Doch was kann denn nun eine Cyber-Versicherung?

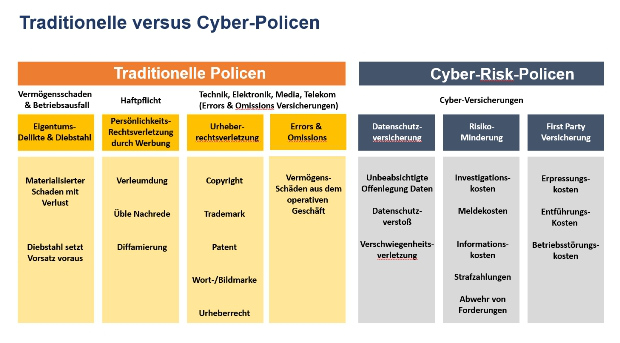

Das nachstehende Schaubild stellt die traditionellen Deckungskonzepte mit dem Bezug Cyber vor. In diesem Schaubild wird aus Sicht des Versicherungsfalls dargestellt, welche Fälle durch traditionelle Policen gedeckt sind und welche explizit Cyber vorbehalten sind.

Prägnant formuliert deckt eine Cyber-Versicherung Eigen- und Fremdschäden ab. Dabei ist der Charakter der Eigenschäden mit dem einer Kombination aus Sach- und Haftpflichtversicherung vergleichbar, während Fremdschäden den Charakter einer Vermögensschadenhaftpflicht- und einer Rechtsschutzversicherung ähneln.

Kommen hierzu dann Assistance-Leistungen wie Schadenabwehr durch den Versicherer, Zugriff auf Spezialisten-Netzwerke von IT-Forensikern oder Soforthilfe bei der gesetzlich vorgeschriebenen Kommunikationspflicht gegenüber den Kunden (Call Center), dann ergibt das die Essenz der Cyber-Policen. Hier liegt ihr besonderer Mehrwert: in der Hilfe im Schadensfall, wenn der Versicherungsfall eintritt. Denn dann ist schnelles Handeln zwingend erforderlich.

Insofern sind allein die Assistance-Leistungen ein ganz klares Argument für eine Cyber-Versicherung.

Der Tag in 240 Sekunden – vom 16. April 2024

beitrag lesen

bAV-Einrichtungen offenbar nicht zu teuer

beitrag lesen

Steuerzuschüsse für Pflegeversicherung? Das wird teuer!

beitrag lesen

So punkten Maklerinnen und Makler beim Thema Photovoltaik-Anlagen

beitrag lesen

Seniorinnen haben ein Viertel weniger Einkünfte

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren