Die staatlichen Leistungen bei einer Erwerbsminderung lagen 2021 bei durchschnittlich 917 Euro. Nur wenn der Betroffene weniger als drei Stunden am Tag irgendeiner beruflichen Tätigkeit nachgehen kann, also im Falle einer vollen Erwerbsminderung, wurden rund 972 Euro ausgezahlt. Doch viele Deutsche haben keinerlei Vorstellung davon, wie viel Geld sie vom Staat erwarten können, wenn sie dauerhaft zu krank sind, um einer regelmäßigen Arbeit nachzugehen.

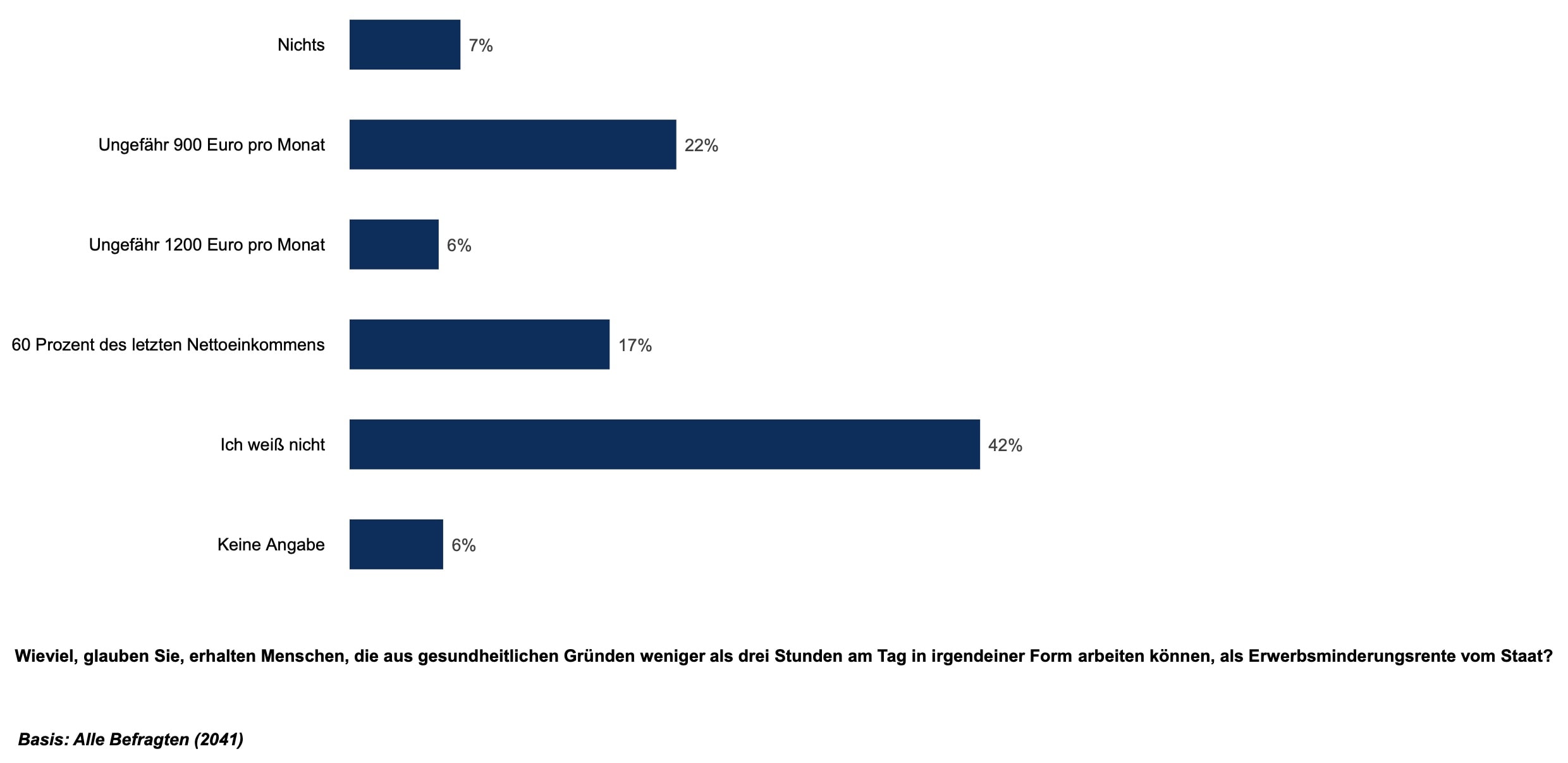

42 Prozent erklärten in einer repräsentativen Yougov-Umfrage im Auftrag der Hannoversche Lebensversicherung, dass sie überhaupt keine Idee hätten, wie hoch die Leistungen der gesetzlichen Erwerbsminderungsrente (EM)-Rente ausfallen (siehe Grafik). 17 Prozent tippten auf vergleichsweise üppige „60 Prozent des letzten Nettoeinkommens“. Lediglich ein gutes Fünftel (22 Prozent) lad demnach mit „ungefähr 900“ Euro richtig. 7 Prozent sind laut der Studienautoren ganz pessimistisch und entscheiden sich für die Antwortoption „nichts“.

Was nur Wenigen bekannt ist: Um eine EM-Rente überhaupt zu erhalten, muss der Betroffene in der Regel vor Erwerbsminderungs-Eintritt wenigstens fünf Jahre in der gesetzlichen Rentenversicherung versichert gewesen sein – und davon mindestens für drei Jahre Pflichtversicherungsbeiträge entrichtet haben. „Deswegen haben Azubis, Studenten und Berufseinsteiger regelmäßig noch gar keine Rentenansprüche“, betonen die Experten der Hannoverschen.

Zum Vergrößern auf die Grafik klicken

Auf die Frage, was Berufsanfänger, Studenten oder Azubis im Fall der Fälle erhalten, gaben ein gutes Drittel (30 Prozent) der Befragten an, überhaupt nicht zu wissen, ob und wenn, in welcher Höhe Leistungsansprüche bestünden. 26 Prozent wählten treffend das „Bürgergeld“ (früher Hartz IV), 10 Prozent zeigten sich mit der Antwortoption „nichts“ noch pessimistischer. 7 Prozent sind der Auffassung, dass sie 60 Prozent des Nettoeinkommens bekämen, das der Ausbildung entsprechend erzielt worden wäre. Immerhin 4 Prozent hoffen auf die Höhe einer „Eckrente“. Damit wird eine Standardrente bezeichnet, die ein Rentenversicherter erhält, wenn er 45 Jahre lang Beiträge für ein Durchschnittsentgelt geleistet hätte.

„Das geringe Wissen über die EM-Absicherung korrespondiert mit dem Absicherungsverhalten der Deutschen“, befinden die Experten des Tochterunternehmens der VHV. So besitzen nur rund 11 Prozent der Befragten eine private Berufsunfähigkeitsversicherung (BU). Dabei sorgten auf diesem niedrigen Niveau ein Drittel mehr Männer (zwölf Prozent) als Frauen (neun Prozent) mit einer BU vor.

Immerhin: Verheiratete und diejenigen, die mit einem Partner oder einer Partnerin zusammenleben, sichern sich verhältnismäßig öfter ab mit 13 Prozent beziehungsweise 14 Prozent. Relativ hoch sei der BU-Besitz insbesondere bei Umfrageteilnehmern mit einem ordentlichen Verdienst: Gut ein Fünftel (21 Prozent) aller Haushalte mit einem Haushaltsnettoeinkommen von mehr als 4.500 Euro haben vorgesorgt. „Keine signifikanten Unterschiede bestehen übrigens zwischen Ost- und Westdeutschen und bei Bürgern mit Migrationshintergrund“, heißt es ergänzend.

Wenig überraschend sei zudem, dass sich BU-Inhaber relativ gut auskennen bei der EM-Rente. Immerhin 28 Prozent schätzen die ungefähre Durchschnittshöhe der EM-Rente zutreffend ein, während nur 21 Prozent derjenigen ohne BU hier richtig liegen. 34 Prozent der BU-Besitzer sind sich laut Hannoversche Leben im Klaren, dass Berufsanfänger im schlimmsten Fall Bürgergeld beantragen müssen. Das trifft nur auf 25 Prozent der Befragten ohne eigene BU zu.

Zum Hintergrund:

Voll erwerbsgemindert ist laut Rentenversicherung Bund derjenige, der weniger als drei Stunden auf dem allgemeinen Arbeitsmarkt tätig sein kann. Teilweise erwerbsgemindert ist, wer zwischen drei und weniger als sechs Stunden arbeiten kann. Bei voller Erwerbsminderung kann ein Anspruch auf die volle, bei teilweiser Erwerbsminderung auf die halbe Erwerbsminderungsrente vorliegen. Versicherte, die noch mindestens drei, aber weniger als sechs Stunden täglich arbeiten können, erhalten eine volle Erwerbsminderungsrente, wenn sie keine Telzeitbeschäftigung finden können und deshalb arbeitslos sind.

Für Versicherte, die vor dem 2. Januar 1961 geboren sind, bleibt die Berufsunfähigkeit als möglicher Leistungsfall erhalten. Das heißt, sie genießen laut Rentenversicherung weiterhin Berufsschutz und können nicht auf jede andere Tätigkeit verwiesen werden. Gegebenenfalls erhalten sie eine halbe Erwerbsminderungsrente auch dann, wenn sie in ihrem bisherigen oder einem zumutbaren anderen Beruf nicht mehr sechs Stunden täglich arbeiten können.