Die Berufsunfähigkeitsversicherung (BU) greife, wenn der Versicherte nicht mehr in der Lage sei, den eigenen Beruf weiterhin auszuüben – selbst dann, „wenn die Fähigkeit in einem anderen Tätigkeitsbereich zu arbeiten noch vorhanden ist“, berichten die Experten der Deutschen Aktuarvereinigung (DAV) in der aktuellen Ausgabe des Verbandsmagazins „Aktuar Aktuell“.

Solle jedoch „lediglich der Ausfall der Arbeitskraft“ abgesichert werden, so die Versicherungsmathematiker, dann sei die Grundfähigkeitsversicherung „eine interessante Alternative zur BU“. Da sie günstiger sei, könnten hier bei gleichem Preis höhere Summen abgedeckt werden, heißt es. Da es keinen direkten Bezug zur Berufstätigkeit gebe, leiste die Grundfähigkeitsversicherung zudem auch dann, wenn der Beruf trotz des Verlustes der Grundfähigkeit weiter ausgeübt werden könne.

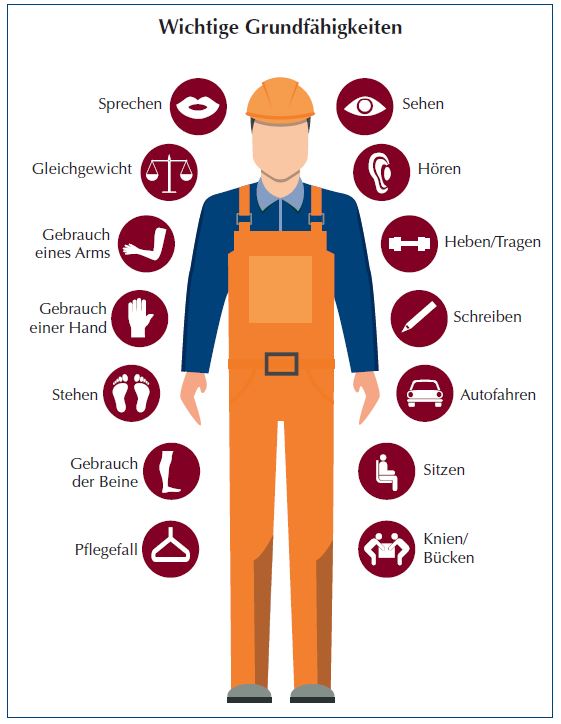

In der Grundfähigkeitsversicherung anerkannt sind Fähigkeiten, wie beispielsweise Sehen, Sprechen, Hören und Sichorientieren sowie der Gebrauch der Hände, Bücken, Stehen, Treppensteigen und einige weitere, zählen die Experten von der DAV auf (siehe Grafik). Dabei würden von einigen Versicherern auch die wichtigsten geistigen Grundfähigkeiten berücksichtigt: Konzentration, Auffassungsgabe, Gedächtnis und die Planung von zukünftigen Tätigkeiten.

Weiterhin weisen die Autoren darauf hin, dass sich auch die Beschreibung des Leistungsfalls von Versicherer zu Versicherer unterscheiden kann. Beim Verlust des Gebrauchs der Beine definiert ein Versicherer seine Leistungsanforderung laut DAV zum Beispiel so: „Der Versicherte ist nicht selbstständig und ohne Unterbrechung in der Lage, 400 Meter zu gehen oder eine zwölfstufige Treppe zu besteigen.“

Definitionen des Leistungsfalls sind möglichst lebensnah gewählt

In einem anderen Beispiel, in dem eine Leistung für den Verlust der Fähigkeit, die Hände zu gebrauchen, demonstriert wird, darf der Versicherte nicht in der Lage sein, „eine bereits geöffnete Flasche wieder zu schließen und nochmals zu öffnen“.

Allen Definitionen sei allerdings gemein, so die Experten, „dass sich der Betroffene etwas darunter klar vorstellen kann und dass er sie in der Regel selber beurteilen kann“. Die Leistungskriterien sind demnach „messbar und objektiv“.

Zusammenfassend kommt die DAV zu dem Schluss, dass eine Grundfähigkeitsversicherung „besonders für körperlich tätige Personen – zum Beispiel im Handwerk oder aus dem Pflegebereich – interessant“ sei, die oft ein vergleichsweise niedriges Einkommen hätten. Denn Gehalt und Beitragszahlungen passten hier zumeist besser zusammen als bei der BU, heißt es.

Und trotz vergleichsweise niedriger Beiträge hätten die Grundfähigkeits-Versicherten im Bedarfsfall die Chance auf eine gute Rente, so das Fazit der DAV.

Quelle: Deutsche Aktuarvereinigung