Die Quote liegt bei etwa 35 Prozent. Über ein Drittel aller Anträge auf eine Berufsunfähigkeitspolice (BU) lehnen die Versicherer ab. Gründe gibt es zuhauf: Der Kunde ist zu alt, sein Beruf zu gefährlich, im Rücken ist schon mal ein Wirbel verrutscht oder er hatte Depressionen.

Was also tun? Eine Absicherung der Arbeitskraft empfehlen selbst Verbraucherschützer. „Für Kunden, für die eine BU wegen bestehender gesundheitlicher oder anderer Risiken abgelehnt wird oder aufgrund zu hoher Beiträge nicht infrage kommt, ist eine Funktionsinvaliditätsversicherung eine solide Alternative“, erklärt Miriam Michelsen, Leiterin Vorsorge beim Finanzvertrieb MLP.

Die Funktionsinvaliditätsversicherung oder Multi-Risk-Versicherung, wie diese Absicherungsvariante auch oft genannt wird, sichert wesentliche körperliche Risiken ab. In der Regel besteht sie aus drei Bausteinen. Der erste ist eine Absicherung von sogenannten Grundfähigkeiten. Dazu gehören Sehen und Hören, die Fähigkeit, die Hände zu gebrauchen, und so weiter. Bekommt der Versicherte etwas davon nicht mehr hin, gibt es eine Rente.

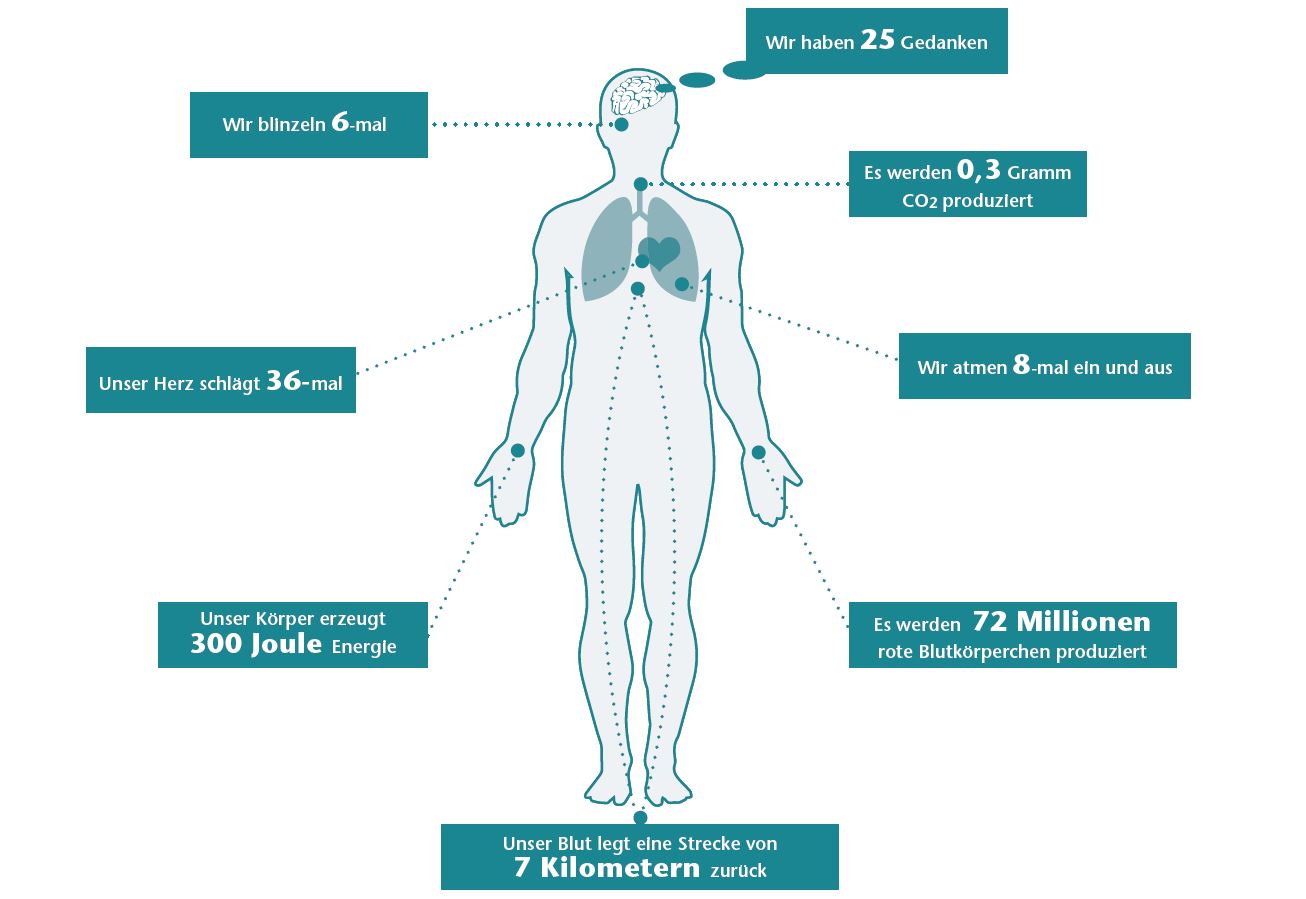

Was der Körper in 30 Sekunden tut, ohne dass wir es merken: Nach etwas greifen, sich bücken oder reden – Multi-Risk-Versicherungen greifen unter anderem dann, wenn jemand diese Grundfähigkeiten verloren hat. (Quelle: DrEd.com)

Absicherung von Grundfähigkeiten

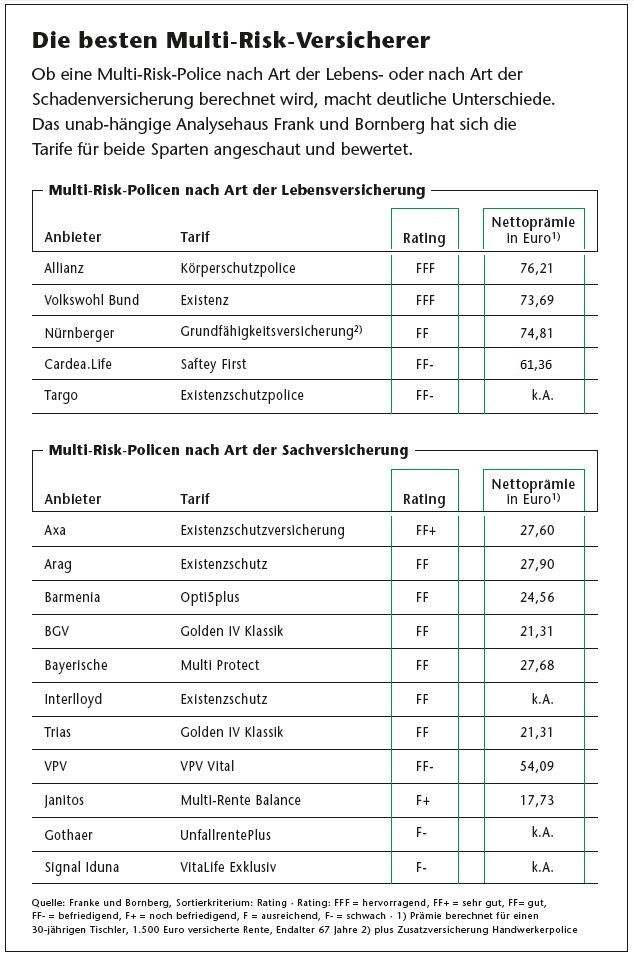

Hierbei spielt eine wichtige Rolle, wie die Versicherung kalkuliert ist. „Der Vermittler muss in der Beratung auf die unterschiedlichen Kalkulationsgrundlagen eingehen“, sagt Dirk Kober. „Denn je nach Anbieter handelt es sich um eine Absicherung in der Rechtsform einer Lebens- oder einer Sachversicherung“, so der Spezialist Vorsorge beim Maklerpool BCA.

Nach Art der Lebensversicherung gerechnet ist etwa die Allianz Körperschutzpolice oder das Produkt „Existenz“ vom Volkswohl Bund. Zu den Sachversicherungen gehören unter anderem „Opti-5plus“ der Barmenia und „Multi Protect“ der Bayerischen.

„Während bei den unfallbasierten Tarifen der gemeinsame Verlust von bis zu vier Grundfähigkeiten als Leistungsvoraussetzung definiert ist, reicht bei leistungsstarken Leben-Tarifen der Verlust schon einer Grundfähigkeit als Leistungsauslöser aus“, sagt Michael Franke, Chef des Analysehauses Franke und Bornberg. Letzteres ist bei der Körperschutzpolice der Allianz und beim Existenz-Produkt des Volkswohl Bunds der Fall.

Auch die Unterschiede in den Prämien sowie bei Beitragsanpassungs- und Kündigungsrechten seien zum Teil erheblich. So zahlen Kunden bei einem Lebensversicherer zum Beispiel einen (meist höheren) Beitrag, der garantiert ist. Die Sachversicherer rechnen jedes Jahr neu.

Sorgfältig müssen sich Berater auch damit befassen, wie die Versicherer so etwas wie „die Hände nicht mehr gebrauchen können“ definieren. Darunter versteht der Volkswohl Bund zum Beispiel, dass der Versicherte mit der linken oder der rechten Hand einen Wasserhahn nicht mehr auf- und wieder zudrehen kann. Bei der Bayerischen ist das erfüllt, wenn die Kunden kleine Teile wie eine Perle nicht mehr vom Boden aufheben können.

Absicherung schwerer Krankheiten

Der zweite Baustein der Multi-Risk-Policen ist die Absicherung schwerer Krankheiten. Typischerweise gibt es eine Einmalzahlung, wenn hier der Leistungsfall eintritt. Franke: „Die unfallbasierten Tarife sehen neben Leistungen bei Krebserkrankungen üblicherweise das sogenannte Organkonzept vor.“ Heißt: Ist ein Organ wie Herz oder Leber massiv beeinträchtigt, greift die Police. Das ist etwa bei der Multi-Rente der Janitos oder Multi Protect der Bayerischen der Fall. Hier muss eine dauerhafte, irreversible Beeinträchtigung von Organen als Folge eines Unfalls oder einer Krankheit vorliegen.

„Im Rahmen der Lebensversicherungsprodukte sind eher die klassischen schweren Erkrankungen wie Herzinfarkt, Krebs, Schlaganfall oder Multiple Sklerose versichert“, so Franke. Wobei der Vermittler auch hier prüfen muss, was der Versicherer denn unter „Krebserkrankung“ versteht und welche Krebsarten abgesichert sind.

Absicherung für den Pflegefall

Der dritte Baustein schließlich ist die Absicherung für den Pflegefall. Hier gibt es eine Rente, wenn der Kunde pflegebedürftig wird. Wieder müssen Berater besonders darauf schauen, wann das der Fall ist. Reicht Pflegestufe I gemäß deutschem Sozialgesetzbuch als Leistungsauslöser wie bei Janitos oder Barmenia? Oder müssen die Betroffenen bei mindestens drei Aktivitäten des täglichen Lebens auf die Hilfe einer anderen Person angewiesen sein wie beim Volkswohl Bund?

Eine mögliche Stolperfalle für Berater sieht Sebastian Grabmaier, Vorstandsvorsitzender des Maklerpools Jung, DMS & Cie. aber noch an einem ganz anderen Punkt gegeben: Die Leistungen der Multi-Risk-Policen sind nicht mit denen einer BU-Versicherung vergleichbar. Kann der Kunde beispielweise wegen einer psychischen Erkrankung nicht mehr arbeiten und wird berufsunfähig, gibt es für ihn keine Leistung aus der Multi-Risk-Police. „Der Vermittler sollte den Unterschied zur BU-Versicherung in der Beratungsdokumentation erfassen, um später kein Haftungsproblem zu bekommen“, empfiehlt der Experte daher.

Antriebslos durch Depressionen

Wobei die Multi-Risk-Tarife hier durchaus etwas an Boden gutgemacht haben, wirft Michael Franke ein. „Beispielsweise können schwere depressive Episoden den Antrieb so hemmen, dass selbst einfache körperliche Tätigkeiten nicht mehr ausgeübt werden können“, so der Experte. Und weiter: „Versichert ist bei manchen Tarifen auch eine schwere Störung etwa des Gedächtnisses, der Konzentration oder Aufmerksamkeit, wie sie beispielsweise durch eine Demenz, Schizophrenie oder Psychose hervorgerufen wird.“

Nur sind die Anforderungen hier meist recht hoch. Bei der Körperschutzpolice der Allianz beispielsweise fallen unter „geistige Leistungsfähigkeit“ Dinge wie Gedächtnis, Konzentration und Auffassungsgabe. Um gemäß den Bedingungen beeinträchtigt zu sein, muss der Betroffene einen bestimmten Test machen, der die geistigen Fähigkeiten misst. Nur dann, wenn er dabei zu den schlechtesten 10 Prozent der Bevölkerung gehört, gibt es auch das Geld.